(사진제공=NH투자증권)

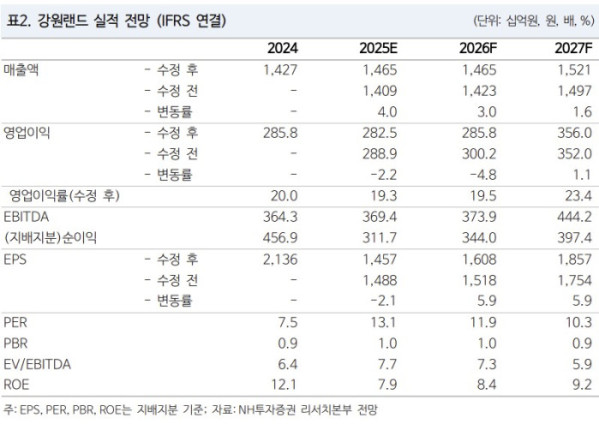

NH투자증권은 30일 강원랜드에 대해 영업 환경 개선이 가져올 성장동력 및 주주환원 매력에 주목해야 한다며 목표주가를 2만2000원에서 2만3000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

NH투자증권 이화정 연구원은 “테이블 베팅 한도가 상향되는 등 전반적인 영업 환경이 개선 중”이라며 “2028년 테이블(50대), 슬롯머신(250대) 확대 예정인바 중장기적 실적 성장도 담보된 상황”이라고 진단했다.

이 연구원은 “연간 주주환원율 목표는 60%로 배당 및 자사주 매입(600억 원·2년)이 활용될 예정”이라며 “참고로 현재 강원랜드의 자사주 비율은 6.33%이고, 소각 의무화 법안 확정 시 지침에 따를 것”이라고 예상했다.

그는 “2분기 실적이 매출 3607억 원, 영업이익 579억 원으로 어닝 쇼크를 기록했다”며 “이는 경영평가 결과 상향에 따른 성과급 상승과 명예퇴직금 반영 시점이 변경된 영향”이라고 밝혔다.