(출처=LS증권)

LS증권은 29일 산일전기에 대해 변압기 중심의 북미시장이 폭발적으로 성장을 지속하고 있다며 목표주가를 15만 원으로 기존 대비 25% 상향 조정했다. 투자의견은 매수를 유지했다.

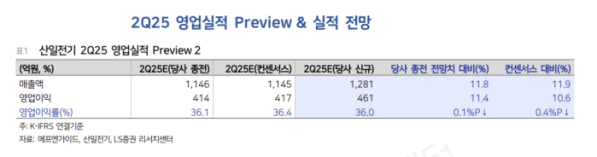

성종화 LS증권 연구원은 "산일전기의 2분기 매출액은 전년 동기 대비 70% 증가한 1281억 원, 영업이익은 88% 증가한 461억 원으로 컨센서스 전망치를 상당 수준 초과할 것"이라고 말했다.

이어 "전력망 매출은 125%, 신재생 매출은 35% 증가했는데 패드 변압기 중심의 북미시장 폭발적 성장이 지속될 것"이라며 "신재생 부문은 기타지역에서 고성장하고 북미지역 안정적 성장 지속으로 탄탄한 실적을 보일 것"고 설명했다.

그러면서 "2분기 영업실적이 전망치를 상당 수준 초과할 것으로 보는 것은 영업이익률 전망치는 유지하지만 미국 배전시장이 제조공장의 전기화, 생성형 AI 용 하이퍼스케일 데이터센터 고성장 등으로 가파르게 성장하면서 미국시장 매출이 주력제품인 패드 변압기를 중심으로 예상보다 더 호조일 것으로 전망하기 때문"이라고 부연했다.

성 연구원은 목표주가 상향에 대해 "글로벌 피어 평균 대비, 매출 성장성 및 수익성 등 펀드멘털 지표 압도적 우위 감안 시 적용해 멀티플도 상당 수준 프리미엄 합당함에도 신규 목표주가를 산출했다"고 했다.