(출처=LS증권)

LS증권은 11일 한국콜마에 대해 썬제품 성수기와 중국 턴어라운드가 기대된다며 목표주가를 13만 원으로 기존 대비 44.4% 상향 조정했다. 투자의견은 매수를 유지했다.

오린아 LS증권 연구원은 "올해 하반기 썬제품 성수기 효과와 인디 브랜드 매출 호조에 따라 국내 법인 실적은 지속해서 긍정적으로 전망되며, 중국 턴어라운드 또한 기대해 볼 수 있는 요소"라고 말했다.

이어 "미국 관세 정책 관련 고객사들의 현지 생산 수요 증가에 따른 수혜 또한 여전히 유효하다고 판단하고, 관세 영향으로 소비자들의 미국 현지 썬제품 비축 수요 또한 긍정적인 영업환경"이라며 "하반기 연결 영업이익 성장률은 전년 동기 대비 44%에 달할 것"이라고 내다봤다.

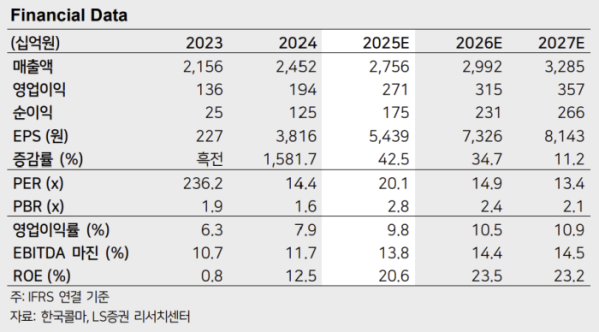

한국콜마의 연결 기준 2분기 매출액은 전년동기대비 10.8% 증가한 7312억 원, 영업이익은 13.7% 증가한 816억 원을 예상해, 컨센서스에 부합할 것으로 봤다. 오 연구원은 "기존 고객사들의 주문 호조에 따라 매출 볼륨이 커지면서 레버리지 효과가 나타나고 있으며, 썬제품 성수기 특수로 국내 사업 영업이익률은 16%로 1.1%포인트(p) 오를 것으로 추정된다"고 했다.

중국 사업은 환율 영향 등으로 매출액과 영업이익 모두 전년동기 수준으로 예상되며 미국 사업은 66% 증가한 222억 원, 영업이익은 5억 원으로 추정됐다.