(출처=미래에셋증권)

미래에셋증권은 3일 현대로템에 대해 폴란드 K2 수출 2차사업이 확정됐다며 목표주가를 30만 원으로 기존 대비 76.5% 상향 조정했다. 투자의견은 매수를 유지했다.

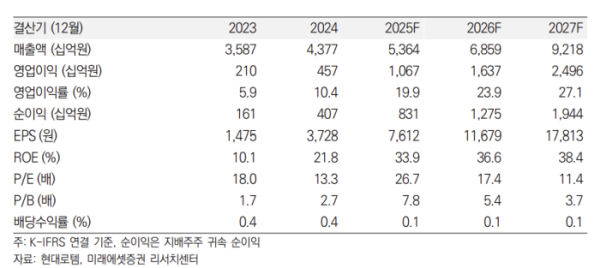

정동호 미래에셋증권 연구원은 "전날 폴란드 국방부는 K2 2차사업에 대한 세부내용을 공개했는데 계약 규모는 67억 달러 (9조1000억 원)로 공식 발표됐고 다수의 경우 K2 180를 비롯 총 261대를 납품하게 된다"며 "사실상 수주 불확실성은 상당 부분 제거된 것으로 판단하여 이를 온전히 실적에 반영했다"고 말했다.

정 연구원은 "K2 사업은 K-방산 역대 최대 규모 사업이기에 그 자체로도 의미가 크지만, 향후 파급효과는 더 클 전망"이라며 "이후 K2PL 후속물량 640대 체결 확률이 높아졌을 뿐만 아니라, 폴란드를 벤치마킹하는 루마니아와 슬로바키아 사업도 가속화될 것으로 예상되기 때문"이라고 분석했다.

그는 "현대로템은 K2 CAPA(생산능력)를 2~4배 가량 단계적으로 늘려가며 매출 볼륨도 더욱 키울 것이다"이라며 "폴란드 K2 2차 사업을 실적에 온전히 반영해 내년과 2027년 영업이익 추정치를 기존 대비 각각 19.6%, 69.3% 상향 조정했다"고 설명했다.