작년말 주택 정책금융 914조4000억, 전세대출 비중 상승

“가계 주거안정 지원 본연 목적있지만…가계부채 관리 어려움 초래”

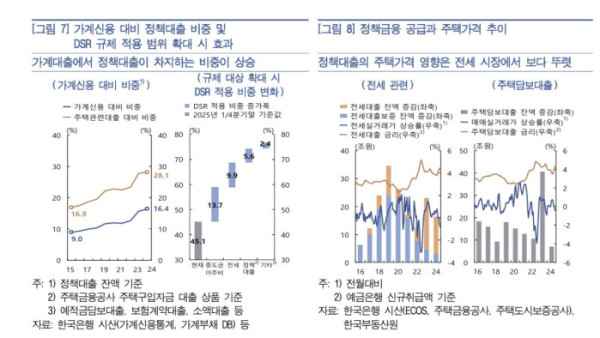

한은은 25일 ‘2025년 상반기 금융안정보고서’를 통해 “DSR규제 대상에 정책대출이 포함될 경우 전체 가계대출 잔액에서 DSR 규제가 적용되는 비중이 5.6%포인트(p) 상승하며 가계부채 대응을 위한 정책 효과가 제고될 것으로 추정된다”고 분석했다.

한은은 주택 정책금융 규모가 커지면서 DSR 규제 적용대상에서 제외돼 가계부채 관리에 어려움을 초래할 수 있다고 지적했다. 저소득층 지원 등 본연의 목적을 이행하고 있지만 정책금융의 과도한 공급으로 인한 역효과도 있다는 것이다.

작년말 기준 가계에 대한 주택 정책금융 잔액은 정책대출과 공적보증이 각각 315조6000억 원, 598조8000억 원이다. 자금 용도별로 보면 정책대출 중에 주택담보대출(주담대) 239조5000억 원의 75.9%를 차지했다. 전세대출(76조1000억 원) 비중은 24.1%로 꾸준히 상승했다.

공급 기관별 정책대출 규모를 보면 주택금융공사(주금공)의 잔액이 작년말 181조 원으로 전체의 57.3%를 차지했다. 주택도시기금은 134조6000억 원을 공급했다. 주택도시기금이 활용하고 있는 이차보전 방식이 전체 대출에서 차지하느 비중은 작년 말 28.8%까지 상승했다.

한은은 “정책대출이 DSR 규제 적용대상에서 제외돼 있는 상황에서 가계대출 잔액 대비 높아진 주택 정책대출의 비중은 가계부채 관리에 어려움을 초래할 수 있다”며 “정책금융의 과도한 공급은 주택시장 상황 등에 따라 주택가격의 상승 요인으로 작용할 수 있다”고 짚었다.

한은은 정책대출에 대해 DSR 규제를 현행 총부채상환비율(DTI) 60%와 비슷한 수준으로 도입하고 향후 단계적으로 강화 또는 확대 여부를 검토하는 방안을 제언했다.

한은은 “다만 이 과정에서 금융 접근성이 낮은 차주를 지원하는 정책금융의 취지가 훼손되지 않도록 일부 저소득 차주 등에 대해서는 배려가 필요할 것”이라며 “가계부채 관리 기조와 상충되지 않도록 주택 정책금융의 공급 규모를 적정 수준으로 관리할 필요가 있다”고 당부했다.