NH투자증권은 25일 현대제철에 대해 철강 업황이 개선될 것이라며 목표주가를 4만2000원으로 기존 대비 10% 상향 조정했다. 투자의견은 매수를 유지했다.

이재광 NH투자증권 연구원은 "하반기부터 중국 철강 공급 제한으로 인한 중국 철강 수출 감소 나타날 것으로 예상한다"며 "5월부터 부과 중인 중국산 후판 반덤핑 관세 효과도 기대하고 중국·일본산 열연 반덤핑 예비 판정도 7월 말 발표가 예상돼 철강 업황이 개선될 것"이라고 말했다. 열연은 후판보다 수요가 약 4배 크기 때문에 철강사에 미치는 영향 더 클 것이라는 전망이다.

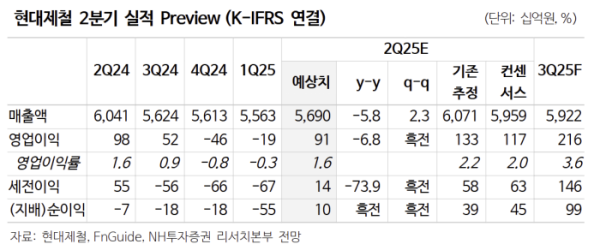

2분기 연결 기준 영업이익은 910억 원으로 전 분기 대비 흑자전환할 것으로 예상됐다. 판재류 가격 상승 및 계절적 성수기로 인한 봉형강류 판매량 증가 그리고 감산에 따른 롤마진 상승이 예상된다는 분석이다.

이 연구원은 "현대차그룹 주도로 추진 중인 미국 전기로 일관제철소는 현대제철에 재무적 부담이 크게 작용하지 않으리라고 예상해 중장기적인 성장 동력이 될 것으로 기대한다"고 했다.

이어 "예상 투자비 58억 달러 중 동사가 부담할 것으로 예상되는 투자금액은 지분율 30% 기준 약 8억7000만 달러는 1분기 말 연결기준 현금성자산 약 2조3000억 원, 차입금 10조 원, 부채비율 80%를 감안하면 유상증자 없이도 투자가 가능하다"며 "시가 기준 약 1조5000억 원 규모의 현대모비스 보유지분 활용도 가능하다"고 분석했다.