(출처=NH투자증권)

NH투자증권은 19일 현대백화점에 대해 하반기 시내 면세점 운영 효율화로 추가적인 실적 개선이 기대된다며 목표주가를 8만5000원으로 기존 대비 14.9% 상향 조정했다. 투자의견은 매수를 유지했다.

주영훈 NH투자증권 연구원은 "자회사 지누스 실적이 빠르게 개선되고 있으며, 면세점 또한 손익 개선을 위해 동대문점 폐점 등 시내점 운영 효율화를 추진 중인 만큼 하반기 흑자전환 기대한다"고 말했다.

이어 "지주회사 행위제한 요건 해소를 위한 현대홈쇼핑 지분 매각 대금 중 절반을 활용해 자사주 매입을 진행 중"이라며 "향후 잔여 재원을활용한 추가 자사주 매입도 계획중인 만큼 기업가치에 긍정적 영향일 것"이라고 분석했다.

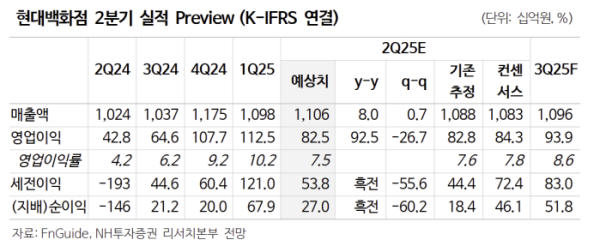

2분기 연결 기준 순매출액은 전년 동기 대비 8% 증가한 1조1056억 원, 영업이익은 93% 늘어난 825억 원으로 전망됐다. 전년 동기 대규모 영업손실을 기록했던 자회사 지누스 손익이 큰 폭으로 개선되며 연결 실적 성장을 이끌 것이라는 설명이다.

주 연구원은 "백화점 매출액은 1% 증가할 예정인데 매출 성장률은 경쟁사 대비 낮은 편인데 디큐브시티가 이달 말 폐점을 앞두고 큰 폭의 매출 감소가 나타났기 때문이고 이를 제외하면 경쟁사와 유사한 수준"이라며 "면세점 영업손실은 20억 원으로 전분기와 유사할 전망. 동대문점 폐점 과정에서 일부일회성 비용이 발생할 것으로 추정되나, 이를 제외한 영업성과는 개선추세를 보이고 있다"고 했다.