정의훈 유진투자증권 연구원은 17일 “주요 신작의 흥행 성과가 실적에 반영되면서 하반기까지 실적 모멘텀이 이어질 것”이라며 투자의견 ‘매수(BUY)’를 유지하고, 목표주가는 기존 6만 원에서 7만 원으로 16.7% 상향 조정했다.

유진투자증권은 넷마블의 2분기 매출을 7265억 원(전년비 -7%), 영업이익은 922억 원(전년비 -17%)으로 추정했다. 이는 컨센서스(631억 원)를 크게 상회하는 수준이다.

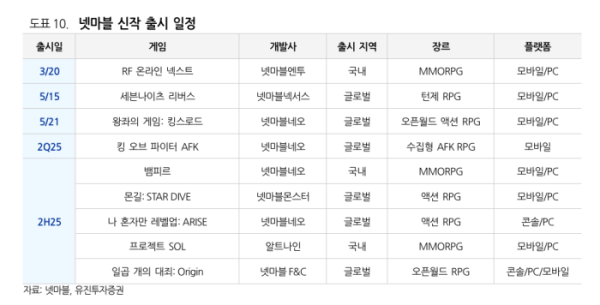

핵심 배경은 최근 연달아 출시된 신작들의 성과다. 지난 3월 20일 출시된 MMORPG 'RF온라인 넥스트'는 시장 환경이 부진한 가운데서도 꾸준히 앱 마켓 상위권을 유지하고 있다. 지난달 15일 출시된 '세븐나이츠 리버스'는 출시 직후 매출 순위 1위를 달성한 데 이어 6월 초 일시적 2위 하락 이후 다시 1위를 회복했다.

정 연구원은 “세븐나이츠 IP의 인기 캐릭터들을 짧은 간격으로 추가해 매출 하향세를 효과적으로 방어할 수 있을 것”이라고 분석했다.

기존 라인업도 회복세다. ‘나혼자만 레벨업’, ‘레이븐2’는 업데이트 효과로 전 분기 대비 매출 증가가 예상되고 있으며, ‘7대죄: 그랜드크로스’는 6주년 기념 업데이트를 통해 일본 iOS 매출 순위 8위까지 반등에 성공했다.

비용 측면에서는 자체 IP 비중 확대에 따라 지급수수료율이 개선될 것으로 보인다. 인건비는 제한적 채용 기조로 전 분기와 유사한 수준이지만, 다수의 신작 출시로 인해 마케팅 비용은 전 분기 대비 증가할 전망이다.

정 연구원은 “상반기 기존 및 신규 IP 기반의 성과가 실적에 반영되고 있고, 하반기에도 다수의 기대작이 대기 중”이라며 “MMORPG '뱀피르', '프로젝트 SOL'과 함께 '몬스터 길들이기: 스타다이브', 오픈월드 기반 '일곱개의 대죄: 오리진' 등 기존 인기 IP를 활용한 신작들이 흥행에 성공할 경우 추가 실적 상향도 가능하다”고 설명했다.