현대차증권은 11일 OCI홀딩스에 대해 비중국 소재 수요가 실적에 긍정적이라며 투자의견을 매수로 밝혔다. 목표주가는 전에 제시했던 10만5000원을 유지했다.

강동진 현대차증권 연구원은 11일 "AMPC를 수취하기 위해서는 FEoC(우려 외국 기업체)가 제조한 부품, 중요 광물 사용이 제한된다"며 "이는 동사 수요에 긍정적"이라고 분석했다.

이어 "ITC를 수취하기 위해서도 비중국 제품 사용이 필요하다"며 "비중국 폴리실리콘 및 웨이퍼 수요 증대가 전망된다"고 덧붙였다.

최근 논의되는 웨이퍼 사업이 구체화할 경우, 공급망 내 OCI홀딩스의 존재감이 더욱 부각될 수 있다는 설명이다.

또한 하반기 실적 개선 가능성도 점쳐진다. 세부적으로는 "ITC 수취를 위해서는 프로젝트를 2028년 내 가동해야 하는 상황에서, FEoC 제조 소재를 사용한 모듈을 구매할 경우 ITC 수취가 불가능하다”며 “비중국 폴리실리콘 및 웨이퍼에 대한 수요는 더욱 강화될 수밖에 없다"고 설명했다.

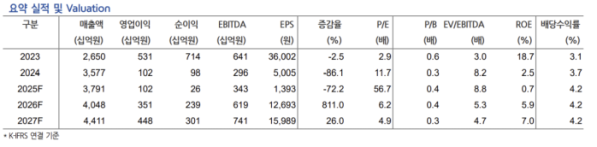

밸류에이션 측면에서도 매력이 크다는 평가다. 강 연구원은 "증시 전반적으로 지주사 재평가가 진행 중인 가운데, 주가순자산비율(PBR) 0.35배 수준으로 여전히 매력적인 밸류에이션"이라며 "향후 웨이퍼 사업 구체화 등 사업 측면에서도 재평가 여지가 충분하다"고 했다.