(출처=DB증권)

DB증권은 10일 현대제철에 대해 하반기부터 철강업 실적 개선이 이뤄질 것이라며 목표주가를 4만3000원으로 기존 대비 20% 높여잡았다. 투자의견은 매수를 유지했다.

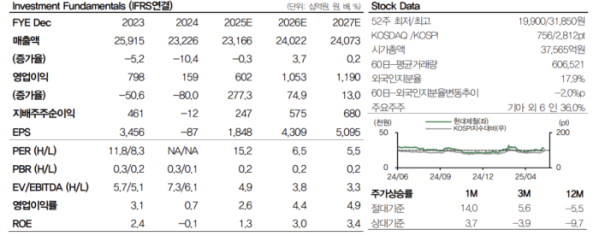

안희수 DB증권 연구원은 "올해 하반기, 철강 섹터는 역사적 저평가 구간에서 실적 개선 흐름을 맞이할 전망"이라며 "현대제철은 철강 섹터가 움직일 때 가장 강하게 움직이는 종목으로 주가순자산비율이 0.2배로 역사적 밴드 하단에 머무르고 있다"고 말했다.

안 연구원은 "2분기 연결 매출액은 전년 동기 대비 8.4% 감소한 5조8000억 원, 영업이익은 73% 증가한 1695억 원으로 전망한다"며 "성수기 영향으로 판매량이 약 30만 톤 증가할 것으로 예상되고 인천 공장, 포항 공장, 당진 공장이 셧다운과 파업 후 가동률 조정하며 운영을 재개하고 있다"고 분석했다.

그는 현대제철을 산업 내 최선호주로 꼽은 이유에 대해서 "단기적으로는 매출에서 판재류 국내 비중 약 48%로, 한국의 후판·열연 AD관세 판정에 따른 수혜가 클 것"이라며 "장기적으로 순수입국 1위로 시장 프리미엄 존재하는 미국에 제철소를 설립하면 고수익 포트폴리오 확대로 직결될 것"이라고 평가했다.

안 연구원은 "현대제철의 경우 미국제철소 가치를 영업이익률 10~20%, 지분율 25~50% 범위에 따라 최소 4000억 원~1조6000억 원까지로 추정한다"며 "따라서 현 시가총액의 최소 11~43%까지 추가 반영될 수 있는 업사이드 잠재력이 있다"고 말했다.