(출처=DS투자증권)

DS투자증권은 2일 SBS에 대해 비용 최적화, 광고 회복, 콘텐츠 강화 3박자로 실적이 반등할 것이라며 목표주가를 3만4000원으로 기존 대비 30.8% 올려잡았다. 투자의견은 매수를 유지했다.

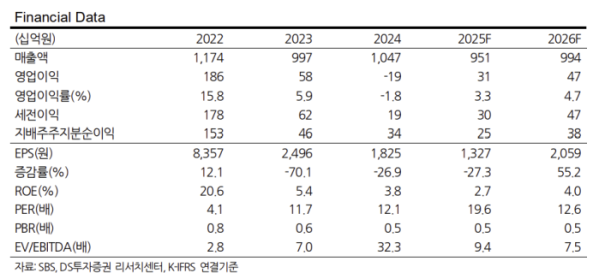

장지혜 DS투자증권 연구원은 "SBS의 1분기 실적은 연결 매출액은 전년 동기 대비 2% 감소한 2063억 원, 영업손실 69억 원으로 적자지속했다"며 "긍정적인 것은 전년 동기 대비 광고수익이 64억 원 줄었지만 제작비, 인건비 등 영업비용 축소로 영업손실 규모를 51억 원 축소했다는 점"이라고 말했다.

이어 "2분기 광고 수익은 500억 원 초반으로 1년 전보다 20% 감소하나 전분기 대비 회복하고 대선 이후 하반기는 광고주의 예산 집행이 집중되며 회복세를 기록할 것"이라며 "비용 구조 슬림화가 진행된 상태에서 광고 수익 확대에 따른 이익 증가가 기대된다"고 분석했다.

장 연구원은 SBS와 넷플릭스의 전략적 파트너십 체결 효과도 이미 시작됐다고 봤다. 그는 "상반기는 SBS의 구작과 신작을 넷플릭스가 국내에만 서비스하는 연간 계약 수익만 발생했는데 1분기 SBS의 온라인 수익은 300억 원 이상으로 전년비 50% 이상 증가한 것으로 파악된다"며 "하반기 선판매 작품 공개로 리쿱율 상승과 광고 수익 증가에 따른 실적 성장이 기대되며 내년 선판매 작품 4편 이상으로 확대, 예능, 교양까지 콘텐츠 협력 증가가 기대된다"고 내다봤다.