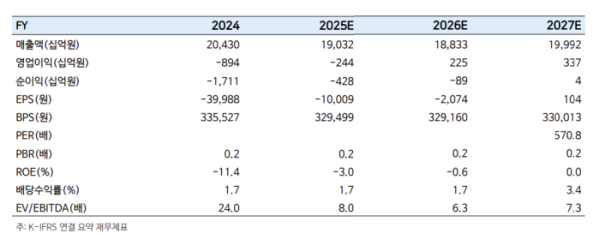

(출처=iM증권)

iM증권은 29일 롯데케미칼에 대해 좀처럼 적자에서 벗어나지 못하고 있는 이익 체력이라며 목표주가를 8만 원으로 기존 대비 20% 하향 조정했다.

전유진 iM증권 연구원은 "목표주가는 올해 이익 추정치 변경과 좀처럼 적자에서 벗어나지 못하고 있는 이익 체력 반영해 기존대비 멀티플 20% 할인 적용했다"고 말했다.

이어 "유가 하락으로 최근 주요 제품 스프레드 바닥에서 소폭이나마 반등하는 모습. 이에 1분기 대비 2분기 스프레드 개선은 분명하게 나타날 것으로 예상한다"면서도 "2분기 동사 대산 공장과 LCUSA 대규모 정기보수로 물량 감소 및 관련 일회성 비용 등으로 그 효과가 대부분 상쇄됨에 따라 실제 동사의 적자 폭 축소는 제한적일 것"이라고 말했다.

전 연구원은 "미국의 관세전쟁과 중국 중심의 역내 대규모 증설 유입에 따른 수급밸런스 붕괴 등 여전히 화학 업황에는 불편한 요인들이 다분한 것이 사실"이라며 "그럼에도 불구하고 최근 미국은 관세전쟁에서 일보후퇴 전략 취하는 등 최악에서는 벗어나고 있고, 통상 유가 하락은 주요 제품 스프레드 개선으로 이어진 만큼 올해 하반기는 저유가의 어부지리 속에서 동사 역시 적자 규모를 축소해갈 것으로 기대한다"고 내다봤다.