투자의견 ‘매수’ 유지, 목표주가 4만8000원으로 상향 조정

28일 신한투자증권은 데브시스터즈에 대한 투자의견 ‘매수’를 유지, 목표주가는 4만8000원으로 상향 조정한다고 밝혔다. 현재주가(25일 기준)는 3만9000원이다.

강석오 신한투자증권 연구원은 “목표주가는 12개월 선행 주당순이익에 목표배수 13배 적용했다”며 “실적 및 재무구조 안정화되었고 국내 최고 수준 캐주얼 IP와 개발력 보유한 만큼, 기존작 성장 및 신작 출시 구체화하며 주가는 기대감 반영할 것으로 예상된다”고 설명했다.

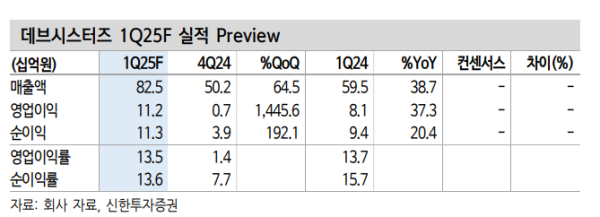

신한투자증권에 따르면 올해 1분기 데브시스터즈의 매출과 영업이익은 각각 전년동기대비 38.7%, 37.3% 증가한 825억 원과 112억 원을 기록할 것으로 전망했다.

강 연구원은 “ 2021년 출시된 ‘쿠키런:킹덤’은 지난해 4분기부터 미국 중심의 신규 유저 유입이 확인됐고, 1월 4주년 업데이트에서 트래픽과 매출 성장이 확인됐다”면서 “이번 성과는 대규모 신규 유저들이 향후 새로운 매출원이 될 수 있다는 점에서 긍정적”이라고 했다.

이어 “캐릭터 업데이트에 신규 유저들이 반응해 동사는 마케팅 규모도 크게 늘려 광고비는 전분기대비 182% 증가한 190억 원으로 추정된다”면서도 “단기적으로는 매출 상승 대비 이익 상승이 제한적이지만 향후 ‘쿠키런:킹덤’의 평균 매출 수준 및 현금흐름 규모를 높일 것이라 판단된다”고 덧붙였다.

신작에 대한 기대감도 있다. 데브시스터즈는 24일부터 난투형 액션 신작 ‘쿠키런:오븐스매시’의 비공개베타테스트(CBT)를 시작했다.

강 연구원은 “게임은 9월 출시될 것으로 예상하며, 작년부터 ‘쿠키런’ IP의 글로벌 인지도가 높아진 점은 마케팅에 도움을 줄 것”이라면서 “베트남 비롯한 아시아 9개 지역은 VNG게임즈가 퍼블리싱할 예정”이라고 했다.

이어 “CBT 초기 유저들의 반응은 긍정적이나 최적화 및 폴리싱은 시간이 필요해 보이며 글로벌 수요 큰 장르이기에 기대감 클 것으로 전망”이라고 덧붙였다.