투자의견 ‘매수’, 목표주가 30만 원 유지

25일 LS증권은 현대차에 대한 투자의견을 ‘매수’, 목표주가를 30만 원으로 유지한다고 밝혔다. 현재주가(24일 기준)는 18만8900원이다.

이병근 LS증권 연구원은 “현재 주가는 12개월 선행 주가수익비율(P/E), 주가순자산비율(P/B) 기준 각각 3.5배와 0.4배”라면서 “관세를 감안해도 매력적인 밸류에이션이라 판단되며, 관세 리스크 해소를 통한 주가 반등을 기대하기 좋은 시점”이라고 설명했다.

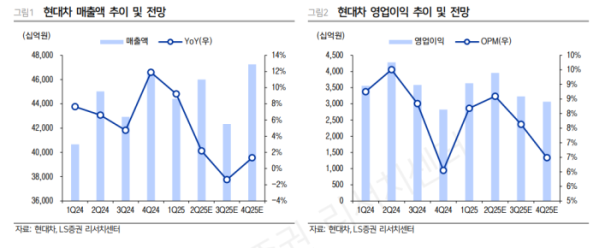

LS증권에 따르면 현대차의 올해 1분기 매출은 전년동기대비 9,2% 상승한 44조4000억 원, 영업이익은 2.2% 증가한 3조6000억 원을 기록해 시장 컨센서스 영업이익에 부합했다.

각 부문별 영업이익은 자동차 2조9000억 원, 금융 5710억 원을 기록했다. 영업이익 증감 요인은 환율 효과(+6010억 원), 물량 증가(+160억 원), 믹스 및 인센티브 효과(-4160억 원), 금융수익 증가(+1460억 원), 기타(-270억 원) 등이다.

현대차의 글로벌 도매 판매량은 전년동기대비 0.6% 감소한 100만 대, 중국 제외 판매량은 1.3% 증가한 97만 대를 기록했다. 북미 권역은 1.1% 판매량이 늘어 증가세가 지속되고 있다는 설명이다.

이 연구원은 “하이브리드 차량은 전년동기대비 41% 판매량이 증가, 권역별로 미국과 유럽 내에서 각각 43%, 25% 증가했다”면서 “하이브리드 확대를 통한 믹스 개선이 인센티브 상승을 상쇄해주고 있다”고 했다. 이어 “현재 수준의 환율이 유지될 경우, 영업 단에서 환율 효과는 전년 대비 3~4000억 원으로 추정된다”고 덧붙였다.

한편, 현대차는 관세에 선제적으로 대응하기 위해 3월 말까지 최대한 선적을 추진했다.

이 연구원은 “완성차 기준으로 3.1개월의 재고를 북미에서 확보했고, 부품은 이보다 더 많은 재고를 확보했다”며 “단기적으로 일정 부분의 관세는 재고 비축으로 만회가 가능하고, 딜러 인센티브 축소 및 환율 효과 등을 통해서도 일부 상쇄가 가능할 것”이라고 전망했다.