투자의견 ‘매수’ 유지…목표주가 45만 원으로 상향

교보증권은 HD현대중공업에 대해 올해 1분기 실적이 시장예상치를 웃돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 38만 원에서 45만 원으로 상향 조정했다. 전 거래일 기준 종가는 35만3500원이다.

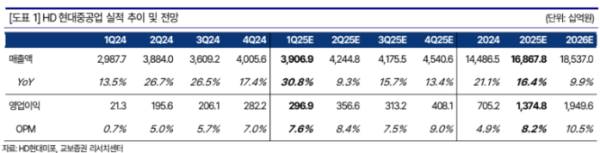

16일 안유동 교보증권 연구원은 “HD현대중공업의 올해 1분기 실적은 매출액 3조9069억 원, 영업이익 2969억 원을 기록할 것”이라며 “전 분기 대비 조업일수는 약 4.6% 감소했지만, 고선가, 고수익성 선박 매출인식 반영, 건조물량의 평균환율 상승효과로 원화 환산 매출액 상승, 지난해 4분기 엔진 이월 물량 매출인식, 원가 하향 안정화 등에 힘입어 시장예상치를 상회할 것”이라고 했다.

안 연구원은 “올해 연간 매출 기준으로도 2020~2021년 수주(저마진)한 선박 비중이 1% 수준으로, 지난해 매출액에서 27% 차지했던 것 대비해서 급감할 것”이라며 “참고로 2022년에 수주했던 선박의 매출 비중은 57%, 2023년 36%, 지난해 6% 수준”이라고 했다.

그는 “올해 HD현대중공업은 수주 가이던스(상선·특수선·엔진·해양) 125억8000만 달러 대비 44억3000만 달러를 수주하며 35.2%를 달성 중”이라고 했다.

또 그는 “현재 건조 입찰 중인 양밍 컨테이너선 10척, 나이지리아 선주 테밀과 계약한 가스운반선(VLGC) 2척 등에 더불어 하반기 북미 프로젝트 향 액화천연가스(LNG)선 발주, 해양플랜트 1척 등을 감안하면 올해 매출 기준 수주 잔고의 일감연수는 무난히 유지될 것”이라고 했다.