투자의견 ‘매수’ 유지, 목표주가 11만 원으로 하향

11일 대신증권은 CJ대한통운에 대해 투자의견 ‘매수’를 유지하나, 목표주가를 11만 원으로 15.4% 하향 조정한다고 밝혔다. 현재주가(10일 기준)는 8만1300원이다.

양지환 대신증권 연구원은 “목표주가 하향은 2025년 추정 영업이익을 5190억 원으로 이전 추정치 대비 4.3% 하향했고, 택배 물동량 성장률 둔화를 반영해 적용 멀티플을 PBR(주가순자산비율 0.7배에서 0.6배로 조정했기 때문”이라고 설명했다.

대신증권에 따르면 2025년 1~2월 쿠팡을 제외한 국내 택배 물동량은 전년동기대비 4% 감소한 5억8000만 박스로, 이중 CJ대한통운의 택배 처리량은 같은 기간 8.3% 감소한 2억4600만 박스로 추정된다.

양 연구원은 “3월에도 내수 부진에 따른 물동량 감소가 예상돼, CJ대한통운의 1분기 택배 처리량은 6.5% 감소한 약 3억7860만 박스로 추정된다”면서 “1월 초부터 시작한 매일 ONE 서비스로 인한 비용 증가도 실적에 영향을 준 것으로 파악된다”고 했다.

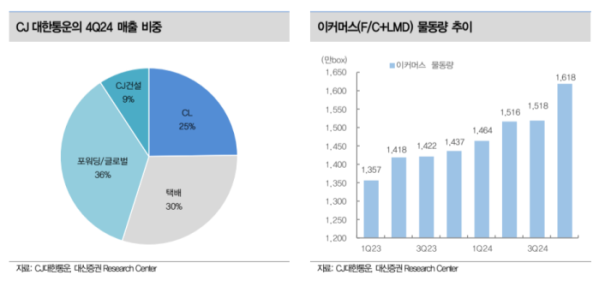

다만, 계약물류(CL) 부문은 상승세를 이어갈 전망이다.

양 연구원은 “택배를 제외한 CL(W&D와 P&D)은 W&D(보관 및 창고·운송) 부문의 경쟁력을 기반으로 견조한 성장세를 유지하고 있는 것으로 파악된다”며 “포워딩을 제외한 글로벌 부문도 미국, 인도, 베트남 법인의 물량 증가로 인해 성장세를 이어갈 전망”이라고 했다.

이어 “25년 1분기를 저점으로 하반기로 갈수록 실적은 개선될 것으로 추정하며, 본격적인 개선 시기는 대선 이후인 3분기부터로 예상한다”고 전했다.