투자의견 ‘매수’ 유지, 목표주가 1만6000원 하향

9일 한국투자증권은 진에어의 1분기 실적에 대해 매출은 전년동기대비 3% 감소한 4180억 원, 영업이익은 31% 줄어든 680억 원으로 추정했다.

이에 투자의견은 ‘매수’를 유지, 목표주가를 1만6000원으로 하향 조정했다. 현재주가(8일 기준)는 8710원이다.

최고운 한국투자증권 연구원은 “분기 매출액이 전년대비 감소하는 건 리오프닝 이후 처음”이라며 “1분기는 LCC 최대 성수기지만 작년말 무안공항 사고 여파로 근거리 여행심리가 위축됐다”고 설명했다.

최 연구원에 따르면 진에어의 국제선 여객수는 9% 증가하며 LCC 중 가장 좋았지만, 제주항공이 티켓가격을 크게 할인하며 진에어의 운임도 10% 하락한 상황이다. 반면 인건비와 공항관련비 등 단위원가가 유류비를 제외하고 모두 오르면서 영업비용은 6% 증가할 전망이다.

여기에 여객기 사고와 내수침체 등으로 대외 불확실성이 높아졌다. 최 연구원은 “여행심리가 정상화하기까지 1년 이상 걸릴 수도 있다”면서 “올해 연간 영업이익 추정치는 18% 낮췄다. 특히 2분기는 가장 안 좋은 비수기로 적자전환이 우려되는 만큼 단기적으로 보수적인 투자접근이 필요하다”고 했다.

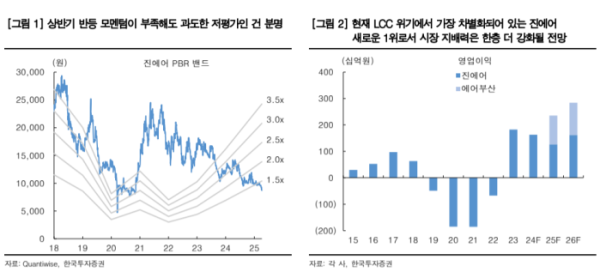

다만, 한국투자증권은 어려운 환경에서 진에어의 1위 프리미엄은 더욱 부각될 것으로 보고 있다. 최 연구원은 “새로운 LCC 1위로서 진에어의 차별성은 더욱 강화됐다”고 했다.

그는 “양대 국적사 합병 이후 대명소노의 등장으로 항공시장 재편이 본격화하고 있지만, 제주항공 사고와 신규 기재도입 지연 때문에 2년 뒤 통합 이후로도 한진그룹을 견제할 항공사가 나오기 어려워졌다”면서 “작년 LCC 영업이익 1~2위는 합병을 앞두고 있는 진에어와 에어부산이었다”고 했다.

이어 “반면 주가는 다른 LCC들과 무차별적으로 조정받아 2025F PER이 5배에 불과하다”며 “재평가 여력이 가장 높다는 점에서 매수 의견을 유지한다”고 덧붙였다.