BNK투자증권은 셀트리온에 대해 신제품 출시로 이익이 개선될 전망이라며 투자의견을 매수로 유지했다.

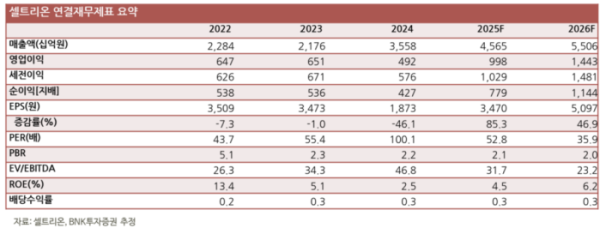

이달미 BNK투자증권 연구원은 "셀트리온의 올해 매출액은 전년 대비 28.3% 증가한 4조6000억 원, 영업이익은 103.1% 늘어난 9982억 원"이라며 "외형은 주력제품인 램시마IV, SC이 꾸준히 성장하고 올해 신제품 스텔라라, 아일리아, 악템라, 프롤리아, 졸레어 바이오시밀러가 성장세가 견인할 전망"이라고 말했다.

영업이익은 신제품 출시와 3공장 가동 본격화 및 TI제품 비중 증가로 원가율이 개선되고 영업이익이 큰 폭의 성장세를 예상한다는 분석이다.

이 연구원은 "짐펜트라에 대한 기대감은 낮출 필요가 있지만 신제품 출시에 따른 매출 고성장세 및 원가율 개선에 따른 이익개선세 전망"이라며 "셀트리온바이오솔루션즈가 올해 상반기 안으로 부지확정 예정이고 2029년부터 본격적인 매출이 발생할 것으로 예상한다"고 말했다. 올해의 경우 1분기 일회성 비용 없어지면서 20% 후반대의 영업이익률 기록할 전망이다.