신한투자증권, 투자의견 ‘매수’ 유지…목표주가 4만3000원으로 하향

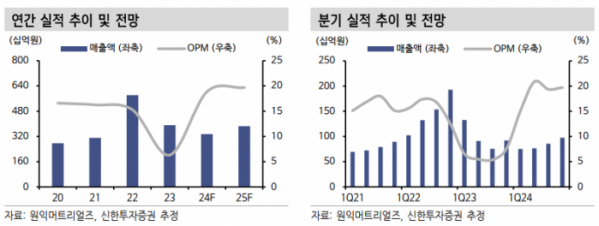

신한투자증권은 원익머트리얼즈에 대해 내년에는 반도체 정상화와 해외 증설로 실적 성장이 가속화할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만5000원에서 4만3000원으로 하향 조정했다. 전 거래일 기준 종가는 2만6900원이다.

5일 이경아 신한투자증권 연구원은 “7월 이후 매크로 불확실성 및 정보기술(IT) 수급 악화로 주가가 하락했다”며 “하반기 가동률 회복 지속 외 4분기 국내 라인 증설 및 장비 셋업에 따른 공급 증가, 내년 해외(중국, 미국) 매출 증가 등 본격적 실적 모멘텀이 확인된다”고 했다.

이 연구원은 “상반기 매출은 전년 동기 대비 소폭 하락했으나, 영업이익이 큰 폭으로 개선되며 마무리했다”며 “고부가 특수가스 매출 비중 증가, 지난해 재고평가손실 환입 등 일회성 요인 제외에도 원가절감 효과가 추가 반영된 결과로 하반기 지속될 전망”이라고 했다.

그는 “하반기 매출은 전기 대비 10% 이상, 영업이익률은 18% 이상 고수익성을 유지할 전망”이라며 “가동률 정상화가 연초 예상 대비 더디게 진행됨에 따라 하반기 실적 전망치는 소폭 하향됐다”고 했다.

이어 “월별 집계되는 고부가 특수가스 공급 증가, 4분기 내 고객사 국내 신규 라인의 장비 셋업 완료에 따른 초도 공급 물량 증가 속도에 따라 실적 추가 상승도 가능하다”고 덧붙였다.

이 연구원은 “내년 매출은 3848억 원, 영업이익은 758억 원을 전망한다”며 “낸드, D램 가동률 정상화, 고객사 국내 라인 증설, 해외 매출 비중 확대 등으로 매출고 영업이익 동반 성장 가시화가 기대된다”고 했다.