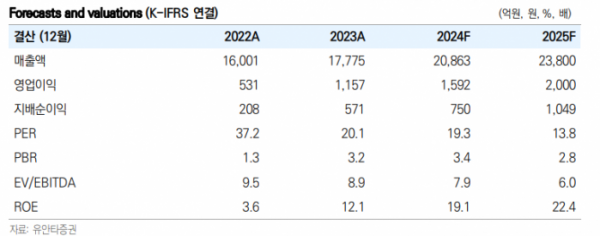

유안타증권은 20일 코스맥스에 대해 3분기 실적은 지역별 차별화가 심화할 것이라며 목표주가를 24만 원에서 16만8000원으로 42.9% 하향조정했다. 투자의견은 매수를 유지했다.

이승은 유안타증권 연구원은 "코스맥스의 3분기 실적은 지역별 차별화가 더욱 심화될 것으로 예상된다"며 "국내 및 동남아 시장의 성장세를 기반으로 중국과 미국 시장의 어려움을 극복하고, 수익성 개선을 위한 노력이 필요한 상황"이라고 말했다.

코스맥스의 2분기 실적은 매출액 5515억 원, 영업이익 467억 원으로 영업이익 시장기대치(579억 원)을 하회했다. 이 연구원은 "2분기 실적에서는 지역별로 차이가 있었다. 중국과 미국 시장에서의 부진이 전체 성장을 제한했다"며 "한국, 인도네시아, 태국 등 다른 지역에서는 고성장을 기록했다"고 말했다.

코스맥스 별도 법인은 국내외 수요 증가에 힘입어 매출액이 전년 동기 대비 25% 증가한 3482억 원, 영업이익은 14% 늘어난 345억 원을 기록했다. 이 연구원은 "특히 직수출 부분이 전년대비 40% 증가했고 리오더 비율이 75%까지 상승한 것으로 파악된다"며 "아쉬운 점은 매출에서 고수익성 썬 제품의 매출 감소와대손상각비 증가로 인해 수익성 개선이 제한적이었다는 것"이라고 짚었다.

중국법인의 매출액은 1476억 원, 미국 법인은 360억 원 순손실을 기록했다. 그는 "한국과 미국 법인은 주로 특정 거래처의 채권 회수 지연 문제로 대손상각비가 증가했다"며 "중국 법인은 보수적인 회계 처리 기준 변경과 일부 과거 회계 처리 정정의 영향을 받았다"고 설명했다.