신한투자증권이 현대일렉트릭에 대해 올해 주가 회복세를 예상해 현재를 매수 구간으로 판단한다고 했다. 투자의견은 ‘매수’, 목표주가 5만 원을 유지했다. 전 거래일 기준 종가는 3만9100원이다.

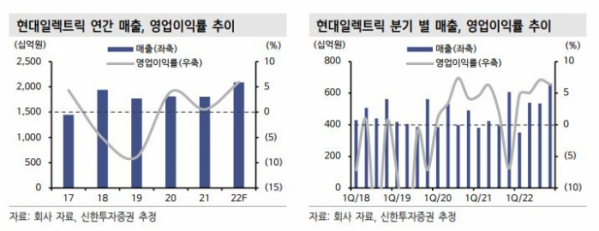

18일 이태환 대신증권 연구원은 “2022년 실적은 매출액 6623억 원, 영업이익 422억 원으로, 흑자전환을 예상한다”며 “컨센서스(시장 전망치)에 부합하는 수준”이라고 했다.

이 연구원은 “신규수주가 2021년 4분기부터 급증했고 매출에 반영되기 시작했다”며 “환율 하락 영향이 있겠지만 매출 증가에 따른 외형 성장이 더 클 것으로 본다”고 했다.

그는 “2022년 신규수주는 3조8000억 원 내외를 달성한 것으로 추정한다”며 “중동, 북미, 선박 시장이 이끈 수주 성장은 2023년에도 호조를 예상한다”고 했다.

이 연구원은 “2022년 연간 118% 상승한 주가는 연초부터 조정세를 보이고 있다”며 “연초 발표한 낮은 가이던스의 영향이 클 것”이라고 분석했다.

그러나 이 연구원은 “이는 2022년 폭증한 수주로 인해 납기와 생산능력(CAPA)을 감안한 수치일 것”이라며 “전방시장에서는 경기둔화에 따른 공장 투자 감소가 일부 영향을 줄 수 있지만, 주요시장의 인프라 전력 투자는 2023년에도 지속될 전망”이라고 봤다.

이어 “연간 수주 안정성과 실적 개선을 확인하며 주가 회복세를 예상한다”며 “낮아진 주가 레벨로 편안한 매수 구간이라 판단한다”고 덧붙였다.