IBK투자증권은 12일 삼성전자에 대해 4분기는 이전 전망치를 밑돌겠으나 기대감은 높다며 목표주가를 9만1000원에서 11만 원으로 상향했다. 투자의견은 '매수'를 유지했다.

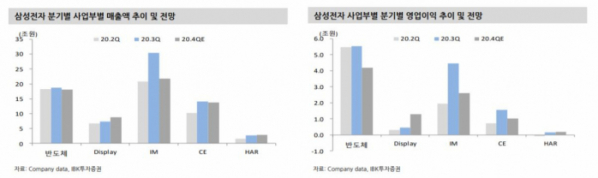

IBK투자증권은 이날 삼성전자의 4분기 매출액은 전분기 대비 13% 감소한 58조2000억 원으로 예상했다. 영업이익은 27% 감소한 9조 원으로 전망했다. 이는 계절적 비수기와 원/달러 환율에 따른 부정적 영향이다.

김운호 IBK투자증권 연구원은 "4분기 사업부별 업황은 차별화 예상된다"며 "반도체는 서버 제외한 업황은 반등하기 시작했으나, 가격은 올해 1분기에 반등을 예상한다"고 말했다.

김 연구원은 "디스플레이는 4분기 성수기 효과로 OLED 물량 최대, LCD 패널 가격 견조로 이어질 것"이라며 "모바일은 물량 감소 및 평균판매가격(ASP) 하락, 마케팅 비용 증가로 수익성 악화가 전망된다"고 내다봤다.

그러면서 김 연구원은 "메모리 중심 반도체 업황 개선, OLED 실적 개선, LCD 패널 가격 상승, 스마트폰 점유율 개선이 기대된다"며 "올해 1분기 저점으로 실적 개선세 지속돼 주가 상승세 유지를 전망한다"고 부연했다.