16일 대신증권은 중국 텐센트의 1분기 실적이 기대치를 웃돌았으며, 2분기 수익성 개선이 실적 성장을 견인할 전망이라고 분석했다.

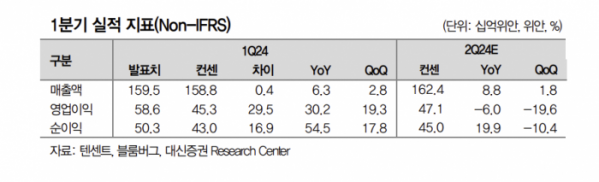

1분기 텐센트 매출액은 1595억 위안으로 전년 대비 6% 늘어나는 등 기대치를 소폭 웃돌았다. 조정 순이익은 5103억 위안으로 전년 대비 55% 급증했으며 기대치 역시 17% 상회했다.

박초화 대신증권 연구원은 “국내 게임 매출은 전년 대비 2% 줄었고, 해외게임은 3% 성장했다. 광고는 인공지능(AI) 기반 광고 타겟팅 강화 등으로 26% 성장했다”며 “핀테크·비즈니스 부문은 7%, 클라우드는 10% 성장했다”고 짚었다.

박 연구원은 “‘HoK’와 ‘피스키퍼 엘리트’는 게임 콘텐츠 업그레이드와 수익화 개선 효과가 나타나면서 3월부터 국내 게임 트래픽을 회복했고, ‘DnF 모바일’ 등 인기게임 신작 출시로 2분기부터 게임 매출 성장을 회복할 전망”이라며 “광고 매출은 높은 기저로 2분기부터 1분기 대비 성장이 둔화할 것으로 예상한다. 다만, VA, 위챗 검색 등 광고 수익화 초기 단계이며, AI 기반 타겟팅, 클릭전환율 증가로 중장기 성장 여력이 여전히 높다”고 말했다.

이어 “핀테크 부문은 소비 둔화에 따른 지급결제 부문의 단기적 성장 불확실성이 존재하나 소비 감소로 머니마켓펀드(MMF) 등 투자 자산이 증가하면서 WM 부문이 중장기 성장을 견인할 전망”이라며 “클라우드는 VA 이커머스 관련 매출은 고성장이 지속하나 서비스형 소프트웨어(SaaS)는 무료 서비스에서 유료화로 넘어가는 초기 단계로 기업들의 습관 형성 단계이므로 성장 가속화를 논하기는 이른 시점”이라고 설명했다.

박 연구원은 “2분기는 국내 게임 매출 회복이 광고와 핀테크 부문 둔화를 상쇄할 것으로 예상한다”며 “수익성 개선이 1년 넘게 진행됐으나 경영진은 전 부문 믹스 개선에 따른 수익성 향상이 지속할 것으로 전망 중이다. 더불어 자사주 매입과 배당을 통한 주주환원이 지속할 예정으로 밸류에이션 부담도 낮다”고 분석했다.