SK증권이 HD현대중공업에 대해 3분기 영업이익이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 17만 원에서 16만 원으로 하향 조정했다. 전 거래일 기준 종가는 11만5700원이다.

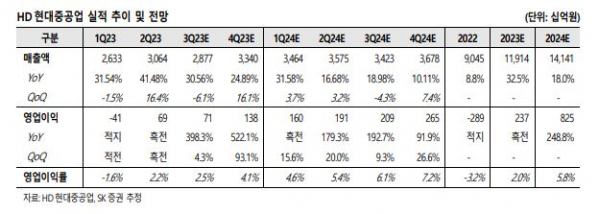

19일 한승한 SK증권 연구원은 “3분기 연결 매출액은 2조8770억 원, 영업이익은 715억 원을 예상한다”며 “매출액의 경우 조업일수 감소와 해양플랜트 공정 지연으로 전 분기 대비 약 6.1% 감소하면서 컨센서스(시장 전망치)에 부합할 전망”이라고 했다.

한 연구원은 “해양플랜트 공정 지연 지속에 따른 비용으로 영업이익은 컨센서스를 하회하지만, 2분기 대비 비용 규모가 축소되면서 분기 흑자기조 유지는 가능하다”며 “이후부터는 본격적인 고선가 건조 물량의 점진적인 확대와 엔기 기계 부문의 성장에 따른 이익 개선세가 나타날 것”이라고 했다.

한 연구원은 “HD현대중공업은 9월 카타르 2차 LNGC 17척에 대한 합의각서(MOA)를 체결했으며, 이후 최종계약을 완료하면 올해 조선‧해양 부문 수주목표를 가볍게 초과달성 할 전망”이라며 “3년치 이상의 수주잔고를 확보하며 곳간을 가득 채웠다”고 했다.

그는 “내년부터는 글로벌 LNG 수요-공급 확대에 따른 안정적인 발주가 지속될 LNGC, 중국 조선소의 원유탱커 도크 슬롯이 채워지며 국내 조선소로 넘어올 VLCC, 암모니아와 LPG 수요 확대에 따른 VLGC 중심의 수주세를 이어가며 높은 레벨의 수주잔고 유지할 것”이라고 했다.

또 그는 “목표주가 하향에도 불구하고 최근 주가 하락으로 38.3% 상승 여력을 보유하며 투자의견은 ‘매수’를 유지한다”고 덧붙였다.