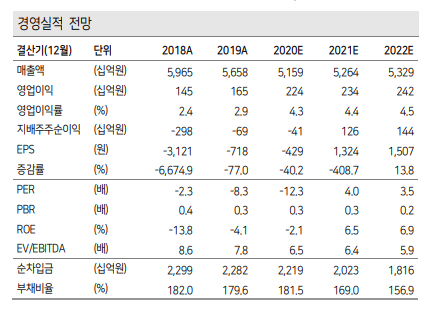

케이프투자증권은 29일 동국제강에 대해 봉형강 감산 효과로 기대 이상의 이익 개선 효과를 볼 전망이라며 목표주가를 7000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

김미송 연구원은 동국제강의 연결 기준 영업이익을 832억 원으로 전망하면서 “봉형강 판매량은 전년 동기 대비 감소할 전망이지만, 스프래드 개선으로 이익은 증가할 것”이라며 “수요 부진에 대응한 감산 효과가 실적 개선을 이끌고 있다”라고 평가했다.

냉연 역시 판매량은 줄어들지만, 고수익성 제품 비중이 높아지면서 수익성이 유지될 것이라고 봤다. 후판 사업은 지지부진한 수요, 60%까지 하락한 가동률을 근거로 연간 300~400억 원 수준의 영업적자를 전망했다.

김 연구원은 봉형강 수익성 유지를 이유로 2020년~2021년 연결 영업이익 추정치를 각각 43% 상향 조정했다. 그는 “최근 대한제강이 YK스틸 철근 사업부를 인수하기로 결정하면서 철근사들의 가격 결정력이 강화될 것”이라고 진단했다.

이어 “중국의 인프라 투자 확대에 따른 내수 수요 증가로 중국산 수입 물량도 제한적일 전망”이라고 덧붙였다.