기업가치 2조원대 추정…상장 대신 삼광글라스 구원투수 역할

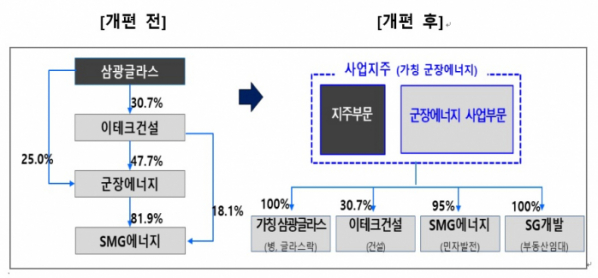

OCI 계열사인 군장에너지가 당초 계획했던 상장 대신 삼광글라스에 흡수합병되는 안으로 진로를 틀면서 그 배경에 관심이 모이고 있다. 알짜 비상장사인 군장에너지는 적자를 지속 중인 삼광글라스의 사업 실적을 만회하는 구원투수 역할을 하게 될 전망이다.

27일 관련업계에 따르면 군산의 열병합 발전소인 군장에너지는 조성된 사업 환경을 기반으로 매년 탄탄한 수익을 내고 있다. 지난해 연결기준 4817억 원의 매출에 689억 원의 영업이익을 거둬들였다.

최근 4년간 상각전영업이익(EBITDA)은 연 1000억 원대를 유지하고 있다. 이에 시장에서는 군장에너지가 기업공개(IPO)를 추진할 경우 몸값이 2조 원대에 달할 것으로 추정됐다.

하지만 회사는 기존에 예정됐던 IPO가 차일피일 미뤄지다 결국 삼광글라스, 이테크건설과 3사가 통합하는 안으로 방향이 틀어졌다. 이에 군장에너지의 기업 가치를 보고 향후 상장 가능성에 투자했던 관련사 주주들의 불만이 나오는 상황이다.

군장에너지 지분은 이테크건설과 삼광글라스 등 특수관계인이 지난해 말 기준 97.38%를 차지하고 있다. 삼광글라스의 소액주주 지분은 42.19%, 이테크건설은 44.46%를 각각 보유했다.

군장에너지는 IPO 대신 삼광글라스에 흡수돼 합병사의 사업부문 실적을 살리는 역할을 하게 될 전망이다.

삼광글라스는 지난해 연결기준 11억 원의 영업이익을 냈다. 2017년 170억 원, 2018년 248억 원의 영업적자를 기록한 데 이은 소규모 흑자 전환이다.

개별기준으로는 2017년 196억 원, 2018년 260억 원, 2019년 26억 원 등 계속해서 적자를 내고 있다. 이 기간 당기순손실은 각각 75억 원, 283억 원, 83억 원으로 이어졌다.

이에 기업존속 자체가 위험해진 삼광글라스를 살리기 위해 어쩔 수 없이 군장에너지가 IPO 대신 흡수되는 합병으로 선회하게 됐다는 게 사측 입장이다.

회사 관계자는 “여러 가지 가능성을 열어 놓고 검토한 결과, 이번 3사 결의를 통해 상정한 합병안이 가장 득이 되는 방안이라고 도출됐다”며 “일부 주주들의 반대가 나오지만, 결국은 기업 가치가 올라가게 될 것”이라고 기대했다.