금호타이어가 매출 감소에도 비용을 더 큰 폭으로 줄여 3년 만에 적자에서 탈출했다. 흑자전환에 성공했지만 최근 신종 코로나바이러스 감염증(코로나19) 여파로 완성차 시장이 타격을 받으면서 마냥 웃을 수만은 없게 됐다.

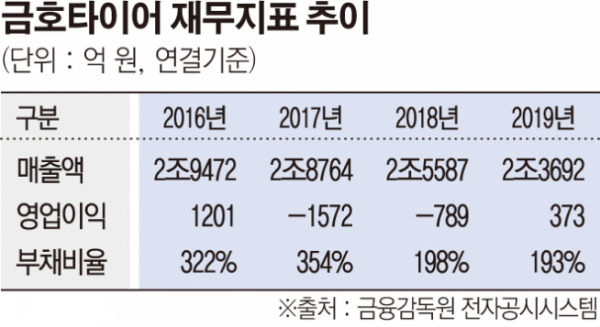

9일 금융감독원 전자공시에 따르면, 금호타이어의 2019년 연결기준 매출액은 2조3692억 원으로 전년보다 7.4% 감소했다. 영업이익은 373억 원으로 전년 -789억 원에서 흑자전환에 성공했다.

금호타이어는 2015년 이래로 매출액 3조 원을 회복하지 못했다. 연결기준 매출액은 2015년 3조404억 원→2016년 2조9472억 원→2018년 2조5587억 원→2019년 2조3692억 원으로 매년 감소세다.

이에 2015년 1360억 원이었던 영업이익은 2017년 -1572억 원으로 급감하면서 2018년 -789억 원으로 적자가 지속됐다. 다만 작년 2분기부터 3개 분기 연속으로 흑자를 달성하면서 영업이익은 373억 원을 기록할 수 있었다.

이번 적자 탈출은 ‘불황형 흑자’로 해석된다. 매출을 늘리기 어려운 상황에서 비용 절감에 집중해 수익성을 개선했다. 회사 측은 “매출원가 및 판관비 감소로 영업이익 15% 이상 변동했다”고 밝혔다.

회사는 2018년 중국 더블스타와 인수합병한 이래로 수익구조 안정화에 주력하고 있다. 2014~2016년 평균 매출원가율은 73%이지만 적자를 기록한 2017~2018년의 평균은 84% 수준으로 수익성이 악화했다.

이에 더블스타와 원자재를 공동구매하면서 비용 절감 타개책을 마련했다. 원재료비에서 천연ㆍ합성고무 등이 차지하는 비중은 절반가량이다.

최근 3년간 1톤당 천연ㆍ합성고무의 가격변동 추이를 살펴보면 2017년 4106억 달러→2018년 3721억 달러→2019년 3446억 달러로 감소 추세다. 또 합병 이후 중국 공장이 강도 높은 구조조정을 단행하면서 인건비 부담도 덜 수 있었다.

이에 따라 작년 3분기 누적 연결기준 매출액은 지난해 같은 기간보다 9% 감소했지만, 매출원가가 더 큰 폭(15%)으로 줄면서 매출총이익은 27% 개선할 수 있었다. 또 판관비 역시 3% 감소해 작년 2분기에 이은 분기 흑자전환에도 성공한 것으로 풀이된다.

가격 구조 정상화도 이어진다면 성장세 회복도 박차를 가할 전망이다. 이상현 IBK투자증권 연구원은 “그동안 매각 과정에서 발생한 노이즈로 딜러망이 와해되면서 불리한 가격정책을 구사할 수밖에 없었다”며 “대주주 변경 이후 1년 정도 왜곡됐던 가격 구조를 바로잡는 데 주력했는데 향후 수익구조 안정화에 따른 매출 개선이 기대된다”고 분석했다.

또 인수합병으로 부채비율도 개선됐다. 2018년 더블스타의 유상증자 참여로 신규 자본이 확충되면서 2015년부터 2017년 300%를 넘던 부채비율은 2018년 198%로 감소했다. 또 수혈한 자금으로 차입금을 상환하면서 유동성 압박에서도 벗어날 수 있었다.

한편 최근 코로나19 여파로 전방산업이 침체하자 실적 악화 우려도 제기되고 있다. 코로나19로 부품 공급에 차질이 생기면서 주요 완성차 공장 가동률도 떨어진 상황이다.

이병화 KB증권 연구원은 “완성차 시장의 수요 부진으로 OE 타이어 수주 감소가 나타날 가능성이 있다”며 “향후 중국 자동차 시장의 성장 회복에 따라 회사의 중국 공장 업황 회복도 기대해볼 수 있을 것”이라고 덧붙였다.