월세, 식비, 등록금, 그리고 학원비….

취업은 안 되는데 돈을 지출해야 하는 곳은 왜 이렇게 많을까요. 대학생·청년들에게 지출해야 할 돈은 너무도 많아 친구들과 커피 한 잔, 술 한 잔하기도 힘들죠.

신용등급과 소득이 낮은 대학생·청년들은 누구보다도 돈이 급할 텐데요. 이러한 청년들은 시중 은행 등 제도권 금융을 이용하기 어렵습니다. 또 돈을 빌렸다고 하더라도 부족하고, 이자를 갚기도 벅차죠.

이러한 대학생·청년들을 위한 상품이 있습니다. 바로 서민금융진흥원의 '햇살론 Youth'입니다.

◇소득도, 주택도 없는 청년이 대출 받을 수 있을까?

'햇살론 Youth'는 신용등급 및 소득이 낮아 제도권 금융 이용이 어려운 대학생·청년들의 경제적 자립을 돕고 학업과 취업 준비에 전념할 수 있도록 서민금융진흥원과 신용회복위원회 보증을 통해 저금리로 대출을 받는 제도인데요. 정부는 복권기금 출연을 통해 예산 150억 원을 확보해 올해 1월 23일 사업이 시작됐습니다.

만 19세 이상~만 34세 이하, 연 소득 3500만 원 이하의 대학생·청년만 해당 상품을 이용할 수 있습니다. 아르바이트나 단기간 근로로 일정 소득이 있더라도 가입이 가능합니다.

보증 대상은 크게 취업준비생과 사회초년생으로 나뉘는데요. 취업준비생은 대학(원)생, 학점은행제 수강자, 미취업청년이며 사회초년생은 중소기업에 1년 이하 재직 중인 청년을 뜻합니다.

◇연 금리 3.6%~4.5%, 상환은 최대 15년

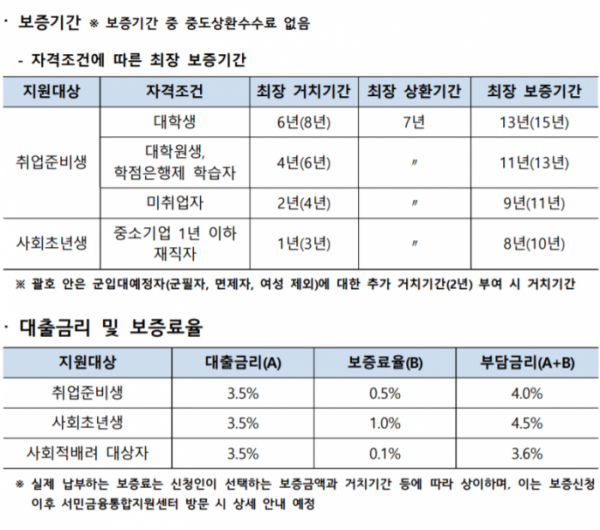

대출금리는 취업준비생, 사회초년생, 사회적배려대상자 모두 3.5%로 같습니다. 다만 보증료율은 취업준비생 0.5%, 사회초년생 1.0%, 사회적배려대상자 0.1%로 각각 4.0%, 4.5%, 3.6% 금리를 부담하게 됩니다.

보증 한도도 유형에 따라 조금씩 다릅니다. 동일인 보증 한도는 최대 1200만 원, 기간별 한도는 연간 최대 600만 원, 일반생활자금 한도는 반기당 300만 원, 특정용도자금은 연간 600만 원입니다. 특정요금자금은 학업·취업준비자금, 의료비, 주거비가 있습니다.

대학생 최장 거치기간은 6년, 최장 상환 기간은 7년, 최장 보증기간은 13년이며 대학원생 및 학점은행제 학습자는 각각 4년, 7년, 11년, 미취업자는 2년, 7년, 9년, 중소기업 1년 이하 재직자는 1년, 7년, 8년입니다. 군입대 예정자에 한해 추가 거치기간 2년이 주어집니다. 상환은 상환 기간 동안 원금균등분할상환하면 됩니다.

중간에 상환하더라도 별도 수수료는 내지 않아도 됩니다.

◇서민금융진흥원 앱으로 신청…심층 대면 심사해야

상품에 가입하기 위해서는 서민금융진흥원 앱을 통해 보증 가능 여부를 확인하고 보증신청을 진행하면 됩니다. 이후 전국 29곳에 위치한 서민금융통합지원센터에서 심층 대면심사를 거친 뒤 자금 사용 용도의 적절성과 상환계획 실현 가능성 등을 파악해 지원 여부가 결정됩니다.

학업·취업준비자금을 지원받기 위해서는 학업·취업 관련 수강증 및 영수증을, 의료비를 지원받기 위해서는 의료비 영수증 또는 향후 의료비 추정서를, 주거비를 지원받기 위해서는 주택임대차계약서 원본, 말소사항을 포함한 부동산 등기사항 전부증명서, 보증금완납 영수증을 제출해야 합니다.

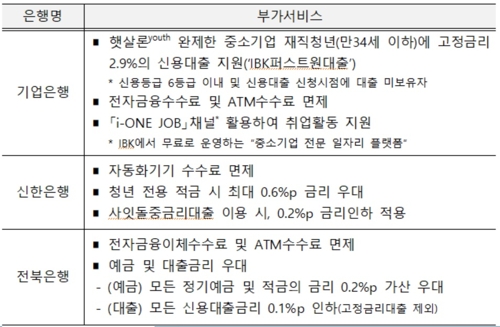

이후 서민금융진흥원 협약 은행인 신한은행, IBK기업은행, 전북은행을 통해 대출을 신청하면 됩니다. 은행별 혜택을 확인, 비교한 뒤 거래 은행을 선택하면 됩니다.