삼성증권은 대웅제약이 한올바이오파마와 공동 개발 중인 안구건조증 치료제 ‘HL036’의 예상 발매 시점이 조정됨에 따라 파이프라인 가치도 하락했다며 목표주가를 18만 원으로 하향했다. 다만 투자의견 ‘매수’는 유지했다.

김슬 삼성증권 연구원은 22일 “전날 오후 한올바이오파마는 기자간담회를 통해 대웅제약과 공동개발 중인 HL036의 3상 톱라인 결과에 대해 객관적ㆍ주관적 지표 모두 통계적 유의성 확보에 실패했다고 발표했다”며 이같이 밝혔다.

김 연구원은 “양사는 첫 번째 3상에서 2차 지표였던 TCSS 와 EDS를 1차 지표로 임상 디자인을 변경해 두 번째 3상을 신청할 예정”이라며 “2차 지표들에서 통계적 유의성을 확보하였기 때문에 완전한 임상 실패로 보기 어렵다”고 설명했다.

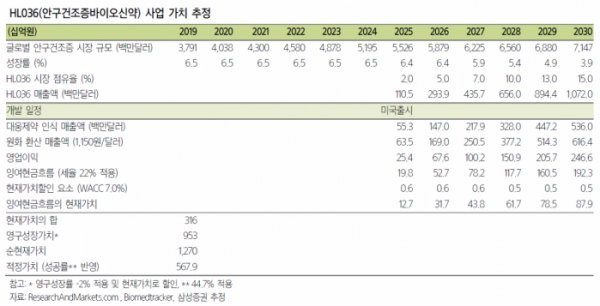

다만 “추가 임상 진행 필요에 따라 발매 시기는 기존 예상대비 지연될 전망”이라며 “HL036의 예상 발매시점을 기존 2023년에서 2025년으로 변경한다”고 강조했다.

그는 “대웅제약에 귀속되는 HL036 사업 가치도 기존대비 35% 하향한다”면서도 “다만 △12월을 기점으로 회복 중인 미국향 보툴리눔 톡신 수출 △2019 년 소송비용에 기인한 낮은 이익 기저 △2월초 재판으로 윤곽이 드러날 ITC 소송 등을 감안 시 주가 업사이드는 충분하다는 판단”이라고 분석했다.