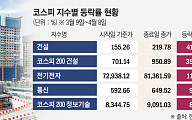

10일 한국거래소에 따르면 주요 건설주로 구성된 KRX건설지수는 9일 종가 기준 512.43으로 분양가상한제 확대 검토 발언이 나온 시점인 7월1일의 638.80에 비해 19.78%나 떨어졌다.

지난 7월 이후(10일 종가 기준) 건설 대표주인 현대건설은 29.45%가 하락했고 GS건설(29.13%), 대우건설(12.47%), HDC현대산업개발(45.82%), 대림산업(26.66%) 등 시평순위 10위권 내 대형건설사들의 주가가 큰 폭으로 빠졌다.

이같은 하락세는 정부가 부동산 규제안을 연달아 내놓으며 캐쉬카우 역할을 하던 주택산업의 위축으로 실적하락이 예상되기 때문이다. 정부는 지난 해 하반기 분양가 상한제 확대 시행 방안을 내놓은 바 있다.

정부는 지난 달 16일에도 초고강도 대책을 내놓은 데 이어 문재인 대통령이 신년사에서 부동산 투기세력을 반드시 잡겠다는 의지를 표명하면서 주가 회복이 요원한 상황이다.

여기에 중동 정세 불안과 저유가 기조가 이어지면서 건설사들의 수주 텃밭인 중동 수주마저 살아나지 못하고 있다.

때문에 금융투자업계는 건설사들의 주가가 당분간 회복되기 어렵다는 전망을 내놓고 있다. 특히 문 대통령이 최근 강도 높은 발언을 내놓은 만큼 추가 대책이 나올 가능성도 있어 주가의 추가 하락 가능성도 배제할 수 없다.

KB증권과 한화투자증권은 건설 대장주인 현대건설의 목표주가를 하향 조정하는 등 투자자들의 기대감을 낮추고 있다.

송유림 한화투자증권 연구원은 "지난 해 총 매출액의 경우 연초에 제시했던 목표치(17조 원) 달성에 무리가 없겠지만 해외 부문의 원가율 개선이 기대보다 더디게 나타나면서 영업이익은 연초에 제시한 1조원 목표 달성이 어려워졌다"면서 "올해 매출 증가도 예상보다 더딜 것으로 전망되는 만큼 목표주가를 하향 조정했다"고 설명했다.

성정환 현대차증권 연구원 역시 “대형 건설사의 4분기 실적은 해외 현장의 추가 원가 반영과 성과급 등 비용 부담 때문에 대체적으로 컨센서스를 하회할 것으로 판단된다“면서 ”다만 주가가 워낙 낮은데다 해외 현장에서 원가율이 정상화되고 있는 만큼 하방 압력은 제한적일 것“이라고 분석했다.