(출처=현대차증권 리서치센터)

모두투어가 올해 일본 노선의 회복과 자회사 실적 개선으로 전사적 실적 회복이 가능할 것이란 분석이 나온다. 이에 현대차증권은 투자의견을 ‘매수’로, 목표주가를 2만1000원으로 상향했다.

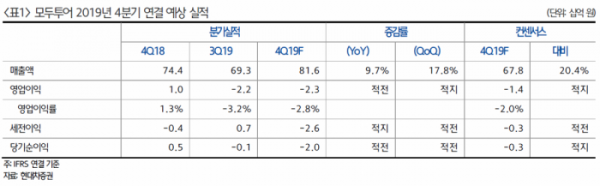

유성만 현대차증권 연구원은 10일 “모두투어의 지난해 4분기 예상 매출액은 816억 원, 영업손실은 23억 원으로 3분기에 이어 적자가 지속될 것으로 전망한다”며 “일본 노선의 부진은 현재까지도 지속되면서 지난해 12월에도 일본 노선은 전년 대비 84.8% 감소를 기록했다”고 말했다.

또 “자유투어도 Outbound의 전반적인 부진으로 약 10억 원 초반대의 적자가 예상된다”며 “하나투어 재팬도 일본노선의 부진으로 약 5억 원의 적자가 예상되며 모두스테이도 울산점과 독산점의 투숙율 부진으로 적자가 이어질 것”이라고 설명했다.

다만 유 연구원은 “올해는 7월 말에 도쿄 올림픽을 앞두고 있어 일본 노선의 회복세가 기대된다”며 “작년에 자연재해로 부진했던 사이판 노선도 회복되면서 최근 남태평양 노선의 높은 회복세가 이어졌다”고 내다봤다.

아울러 “올해 자유투어의 실적 회복이 기대되며, 특히 항공편 증대 등으로 중국 노선의 성장이 예상되는 상황에서 중국 노선에 강점을 가진 자유투어의 빠른 실적 회복이 가능하다”고 전망했다.

이어 “올해에는 일본 노선을 비롯한 전반적인 Outbound 회복으로 모두투어의 실적과 주가가 동시에 회복될 것으로 전망한다”며 투자의견ㆍ목표주가 상향의 이유를 밝혔다.