KB증권이 9일 영원무역에 대해 실적 예상치 조정에 따라 목표주가를 하향하지만, 여전히 저평가되어 있다고 진단했다. 목표주가를 5만2000원에서 4만8000원으로 내리고, 투자의견 매수는 유지했다.

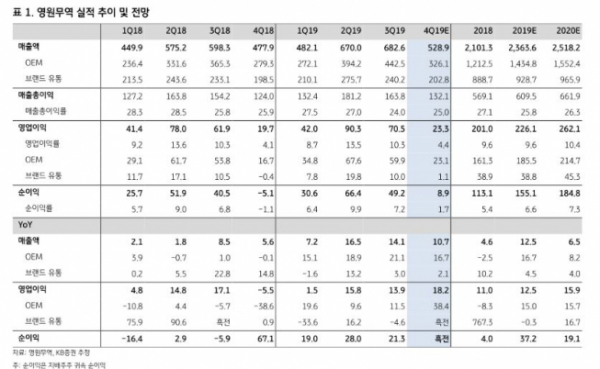

하누리 KB증권 연구원은 “작년 4분기 매출액은 전년 동기 대비 10.7% 증가한 5289억 원, 영업이익은 18.2% 오른 233억 원을 기록할 전망”이라며 순이익은 흑자 전환할 것으로 내다봤다.

이어 “4분기 실적의 주안점은 OEM 수주 확대와 일회성 비용을 줄인 덕분”이라며 “전방 거래선 판매 호조에 환율 효과가 더해지면서 이익 성장이 클 전망”이라고 판단했다.

아울러 현재 주가는 저평가 구간으로 평가하면서 “전일 기준 12개월 선행 PER은 7.8배로 밴드 하단을 이탈했다”며 “Eclat 대비 37%, 한세실업 대비로는 60% 수준에 거래되는 셈”이라고 분석했다.

한편, 2020년 영업이익 성장률 전망치는 16% 수준으로 전망하면서 “2011년 IRFS 도입 이래 최대 성장 폭을 기록할 것”이라고 전망했다.