대신증권은 SK하이닉스에 대해 28일 내년부터 서버 DRAM 수요 회복으로 성장세가 기대된다며 투자의견 ‘매수’, 목표주가 9만9000원으로 상향 조정했다.

이수빈 연구원은 “내년 DRAM 수급 개선으로 예상 매출액은 전년 대비 12% 늘어난 30조1000억 원, 영업이익은 52% 증가한 5조1000억 원을 전망한다”며 “서버 DRAM의 경우 4분기를 저점으로 1분기부터 보합 또는 소폭 개선세를 예상한다”고 내다봤다.

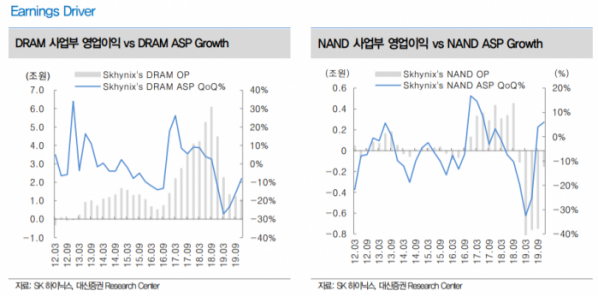

이 연구원은 “데이터센터 고객사의 재고 수준이 정상화하고 있으며, 이에 서버향 DRAM 수요도 개선되고 있다”며 “고객사 역시 서버 DRAM 가격이 바닥으로 인식하는 것으로 보여 서버 DRAM 영업 협상 능력이 높아질 것으로 예상한다”고 짚었다.

그는 “현재 서버 매출 비중은 33%로 서버 가격 반등 시 큰 폭의 이익 개선 가능하다”며 “내년 2분기 출시 예정인 신규 서버 플랫폼 쿠퍼레이크(Cooper Lake)와 하반기 출시 예정인 아이스레이크(Ice Lake)에 따라 서버당 DRAM 탑재량도 상승할 전망”이라고 분석했다.

한편 “NAND의 경우, 내년 1조4000억 원 규모의 적자가 예상된다”며 “시장 점유율 상위권 기업들의 NAND 증설 확대로 NAND 빗 출하량이 28%에 불과할 것으로 추정되기 때문이다”고 덧붙였다.