KB증권은 13일 신세계에 대해 면세점의 실적이 단기적으로 약화했지만, 백화점 부문에서 호실적을 기록하면서 수익성이 개선됐다며 목표주가를 30만 원에서 33만 원으로 상향하고, 투자의견 매수를 유지했다.

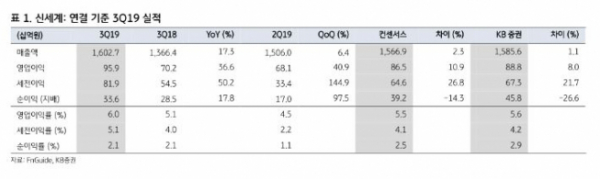

박신애 KB증권 연구원은 “3분기 연결기준 매출액은 전년 동기 대비 8% 증가한 2조3854억 원, 영업이익은 37% 오른 959억 원을 기록했다”고 말했다.

박 연구원은 “백화점 부문의 판관비율 개선과 신세계인터내셔날의 이익 호조로 연결 영업이익이 컨센서스를 11% 상회했다”라고 분석했다.

그는 “백화점의 기존점이 4.6%의 높은 성장률을 보이고, 판관비도 전년 동기 대비 11% 절감하면서 호실적을 기록했다”고 말했다.

아울러 “신세계인터내셔날은 화장품 매출이 61% 고성장하면서 영업이익이 65% 증가했다”고 설명했다.

이어 “면세점 실적이 부진하면서 주가가 하락했지만 백화점발 호실적에 힘입어 소폭 반등할 전망”이라고 내다봤다. 다만, “본격적인 주가 반등은 면세점 실적에 대한 눈높이가 높아질 때 나타날 것”이라고 덧붙였다.