한국투자증권은 4일 오리온에 대해 단단한 수익구조에 각 나라 스테디셀러의 크로스 판매로 실적이 다시 향상될 전망이라며 투자의견 ‘매수’와 목표주가 13만 원을 유지했다.

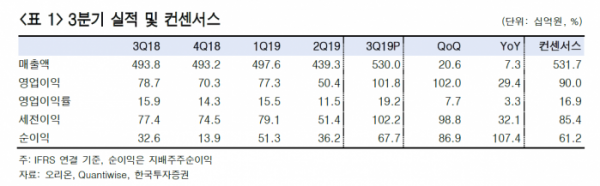

이경주 한국투자증권 연구원은 “3분기 매출액, 영업이익, 지배주주 순이익은 지난해 같은 기간 대비 각각 7.3%, 29.4%, 107.4% 증가했으며, 영업이익 기준으로 시장 전망치를 13% 상회했다”며 “한국, 중국, 베트남, 러시아의 9월 영업이익은 전년 동월 대비 각각 20.3%, 29.8%, 58.6%, 35.9% 증가했다”고 설명했다.

이 연구원은 “중국의 9월 원화 매출액은 전년 동월과 같은 수준으로 위안화가 원화 대비 3%가량 절상된 사실을 상기하면 위안화 매출액은 소폭 감소한 셈”이라면서도 “하지만 이는 순매출액 감소는 주로 매출 차감 항목인 입점비, 매대 구매비용 등 이 늘어난 탓으로, 총매출액은 9월에도 5% 이상 증가했다”고 분석했다.

그는 “3분기 중국 순매출액 증가율은 4.9%였지만, 총매출액 증가율은 7% 이상”이라며 “4분기에는 전년 동기의 높은 기저를 다시 뛰어넘는 호실적이 예상된다”고 전망했다.