미래에셋대우는 NAVER에 대해 3분기 광고, 전자상거래 등 기존 사업부에서의 견조한 성장세를 유지하고, 웹툰 등 글로벌 사업에서도 성과를 냈다며 목표주가 23만 원, 투자의견 매수를 유지했다.

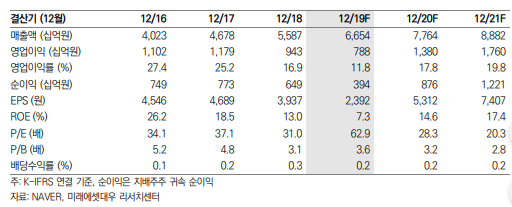

김창권 미래에셋대우 연구원은 “네이버 3분기 연결 기준 매출액은 전년 동기와 비교해 19.7% 증가한 1조 6730억 원으로, 영업이익은 지난해보다 12.9% 줄어든 1930억 원으로 전망된다”며 “광고부문은 7월 일부 배너광고 단가 인상 등의 영향으로 전년대비 18.1% 증가하는 고성장세가 기대되고, CPC 검색광고와 전자상거래 매출액이 포함된 비즈니스 플랫폼 부문도 전년비 16.0%라는 높은 성장세를 유지할 전망“이라고 분석했다.

전자상거래와 웹툰 성장세가 가팔랐다는 평이다. 김 연구원은 “상반기 전자상거래 거래액 1위를 기록한 NAVER는 하반기에도 격차를 확대하며 압도적인 1위가 되어가고 있다”며 “와이즈앱에서 발표하는 NAVER 앱 9월 거래액은 1조9500억 원으로 2019년 상반기 월평균 거래액과 비교해서도 19.4% 증가했다”고 설명했다.

이어 “앱마켓 분석 업체 센서타워 데이터에 따르면 미국 라인 웹툰의 3분기 누적다운로드 건수는 전분기보다 19% 증가했다“며 ”미국에서는 2분기에 이미 QoQ 거래액이 186% 증가했는데 여기서 또다시 2배에 가까운 거래액이 3분기에 산출된 것“이라고 했다.

장기적으로는 11월 분사할 네이버파이낸셜을 통한 금융사업 진출 등 새로운 성장 모멘텀이 기대된다는 분석이다. 김 연구원은 “3분기 실적 발표를 통해 전자상거래 시장 지배력 확대와 네이버웹툰의 놀라운 해외 시장 성장 속도가 재확인될 전망”이라며 “광고와 전자상거래 등 기존 사업의 안정적인 성장 속에 네이버웹툰의 글로벌 성장 스토리와 네이버파이낸셜(11월 1일 분사 예정)을 통한 금융사업 진출 등 새로운 성장 모멘텀이 4분기에도 이어질 것으로 예상된다”고 말했다.