대차잔고 가중평균만기, 7월 6.1년에서 10월 5.8년으로 감소

21일 금융투자협회와 관련업계에 따르면 지난 18일 기준 대차잔고금액은 61조 4895억 원을 기록했다.

24개월간 편균 대차잔액은 55조 원 수준이었다.

시장에서는 최근 대차거래 잔고 증가는 채권 가격손실 위험을 헤지하기 위한 거래가 늘었기 때문이라고 전한다.

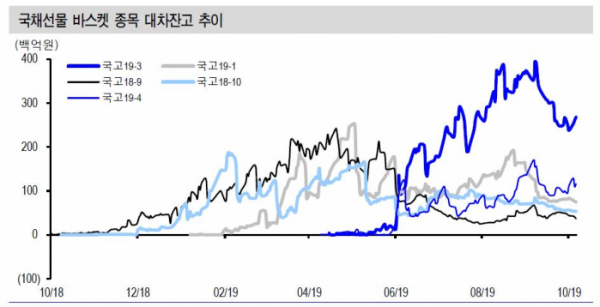

지표물 거래보다는 비지표 및 경과물 거래가 위주로 대차잔고가 늘어났다. 특히 차익거래 대상으로 분류되는 선물 바스켓 종목인 국고19-3, 국고19-1, 국고18-9 및 국고18-10, 국고19-4의 대차잔고는 9월 말과 비교해 오히려 감소했다.

지난 1년간 채권대차 거래에서 채권 차입은 증권사가 447조3000억 원(91.9%)로 대부분을 차지했다.

반면 채권대여는 장기 채권투자자인 은행이 137조3000억 원(28.2%), 보험 116조8000억 원(24.0%), 연기금 106조9000억 원(22.0%)등 다양한 기관이 참여하고 있다.

거래대상 채권은 국채가 419조1000억 원(83.0%)로 대부분이었고, 통안채 57조원(11.3%)도 일부 활용됐다. 또 국채 중 국채선물 기준채권(바스켓물)은 국채 현선물 간 차익거래 목적으로, 비지표물 및 경과물은 RP 매도용 채권으로 활용되는 것으로 추정된다.

신한금융투자 김명실 연구위원은 “증권사 차입의 목적은 크게 RP매도용과 차익거래용(또는 방향성 베팅) 등으로 분류되나, 실제 최근 증가한 대차거래 채권들은 비지표 및 경과물 위주라는 점에서 대부분 대고객 신용공여 및 레버리지 투자재원 마련을 위한 차입이라고 볼 수 있다”면서 숏압력으로 해석하기는 무리라고 설명했다.

실제 대차잔고 가중평균만기는 7월 6.1년에서 10월 5.8년으로 감소했다.

채권 대차거래는 국고채나 통안채 등 채권을 빌려서 미리 팔고, 가격이 떨어지면 이를 되갚아 차익을 남기는 투자 기법 중 하나다. 단순히 생각해서, 채권 시장에 대차잔액이 늘어났다는 것은 채권가치의 하락(금리 상승)에 베팅하는 포지션이 늘었다는 의미로 생각할 수 있다.