▲자료제공=하나금융투자

하나금융투자는 포스코케미칼이 올해 실적 역성장이 불가피하다고 판단, 목표주가를 기존 5만9000원에서 4만4000원으로 하향 조정하고 투자의견 중립을 유지했다.

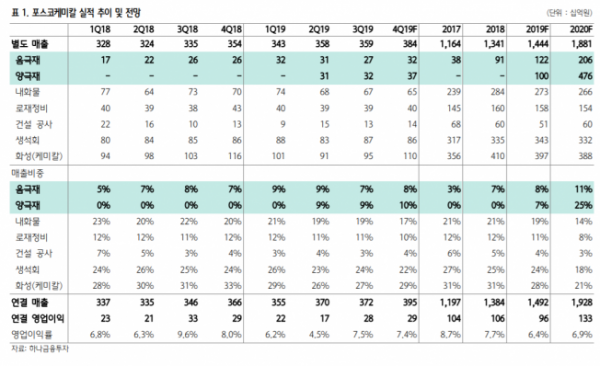

17일 하나금융투자에 따르면 포스코케미칼은 3분기 연결기준 매출액 3717억 원, 영업이익 280억 원을 기록했다. 이는 전년 동기 대비 매출액은 7% 상승, 영업이익은 15% 하락한 수치다.

김현수 하나금융투자 연구원은 “음극재 부문의 경우 주요 고객사 신규 공장 가동률이 예상보다 낮은 수준에 머물면서 전기차 배터리 관련 음극재 주문량이 전분기 대비 큰 폭으로 감소했다”며 “양극재 부문은 IT 기기 전방 수요 부진으로 IT 모바일 관련 매출이 전분기 대비 8% 감소했으나 전기차 배터리 관련 양극재 매출은 신규 캐파가 가동률이 상승해 전분기 대비 39% 증가했다”고 분석했다.

김 연구원은 포스코케미칼이 올해 매출 1조5000억 원, 영업이익 961억 원을 기록할 것으로 전망했다. 이는 전년 대비 매출액은 8% 상승, 영업이익은 10% 하락한 수치다.

김 연구원은 “전년 대비 역성장이 불가피하다”며 “주요 고객사의 전기차 배터리 캐파 수율 문제와 글로벌 소형 전지 시장 성장세 둔화, 국내 ESS 관련 프로젝트 중단 등으로 양극재 및 음극재 관련 매출 증가 속도는 예상보다 더딜 것”이라고 예상했다.