(제공=한국신용평가)

한국신용평가는 11일 DB하이텍의 원화 및 외화 기준(Issuer Rating) 신용등급을 BBB+/안정적으로 신규 평가했다.

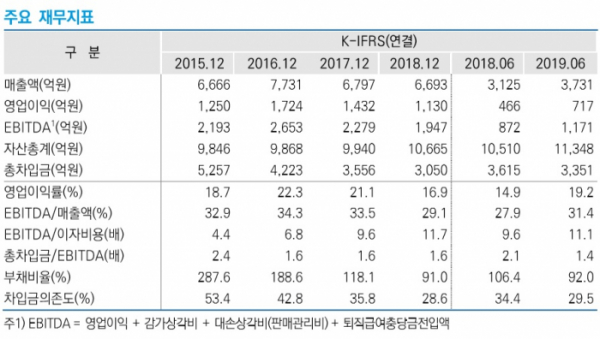

한신평에 따르면 동사는 2015년 이후 업황 호조에 따른 파운드리 매출 증가가 브랜드 매출 감소를 보완하면서 7000억 원 내외의 외형을 유지하고 있다. 수요에 대응하는 수준의 증설 투자로 가동률을 유지하며 20% 내외의 영업이익률과 30% 내외의 상각전영업이익(EBITDA) 마진율을 나타내는 등 견조한 수익성을 달성하고 있다.

환율 등에 따른 이익가변성이 내재해 있으나, 당분간 꾸준한 수요를 바탕으로 현 수준의 외형 및 수익성을 유지할 것으로 예상된다. 재무안정성 지표는 6월말 기준 부채비율 92%, 차입금의존도 29.5%, 순차입금/EBITDA 1배 등 우수한 수준을 유지하고 있다. 2014년 6157억 원이던 순차입금은 2019년 상반기 2417억 원으로 감축됐다.

한신평은 “현시점에서 대규모 증설 등 설비투자(CAPEX) 부담 증가 가능성은 제한적일 것”이라며 “잉여현금 창출을 통한 재무부담 관리가 이뤄질 것”이라고 예상했다.