신한금융투자는 10일 대한항공에 대해 여객과 항공 부문 모두 실적이 부진하지만, 항공사 중 가장 견조한 펀더멘털을 보유하고 있다며 목표주가는 3만 원으로 하향하고, 투자의견 매수는 유지했다.

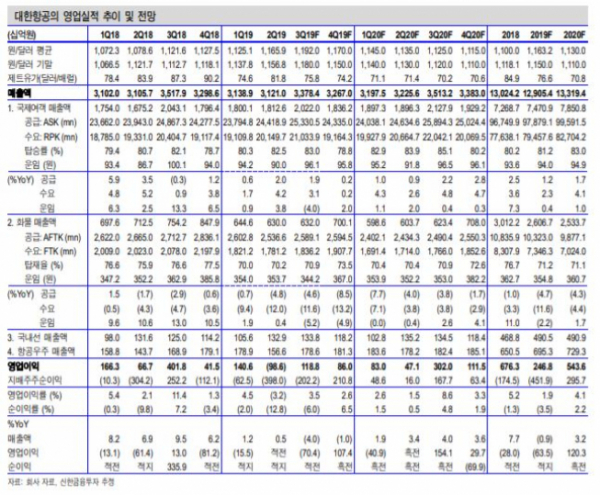

박광래 신한금융투자 연구원은 “3분기 연결기준 실적으로 매출액은 전년 동기 대비 4% 감소한 3조3800억 원, 영업이익은 70.4% 감소한 1188억 원을 기록할 것”이라며 시장 기대치를 하회할 전망이라고 말했다.

박 연구원은 “여객과 화물이 모두 실적이 저조해 수익성이 악화됐다”며 “여객에선 일본 노선의 실적이 지속적으로 부진하고, 기대에 미치지 못한 추석 연휴효과로 단위당 운임이 4% 하락할 전망”이라고 설명했다.

아울러 “화물에서는 글로벌 화물 물동량 감소에 대응하기 위해 공급을 4.6% 줄였지만, 수요 감소가 더 크게 나타나 단위당 운임이 5.2% 하락했다”며 “이는 실적 악화의 요인으로 작용할 것”이라고 분석했다.

한편, 그는 “동사는 경기민감주로 분류돼 글로벌 경기 동행지수인 물동량이 증가할 때마다 주가 상승 모멘텀이 형성됐다”며 “향후 미중간 스몰딜 도출, 항공 화물 증가세 전환 등의 이벤트가 발생한다면 주가 급등이 예상된다”고 내다봤다.