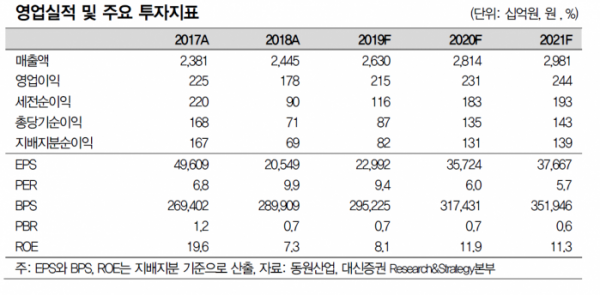

대신증권은 동원산업에 대해 자회사인 Starkist의 제품 포트폴리오 확장에 따른 수익성 하락이 예상된다며 목표주가를 32만 원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

한유정 대신증권 연구원은 “3분기 동원산업 매출액은 전년 동기 대비 15% 상승한 7100억 원, 영업이익은 64% 증가한 554억 원으로, 컨센서스 영업이익인 517억 원을 상회할 것으로 예상된다”고 말했다.

실적호조 주 원인은 수산 부문 참치 어획량 호조 때문이다. 3분기 국적선, 외국적선 합산 어획량은 전년 대비 46% 상승했다. 물류 부문에서도 동원냉장, BIDC 연결 편입 효과로 외형 성장 및 수익성이 개선될 것이라는 평이다.

다만 유통 부문이 부진할 것이라고 전망했다. 한 연구원은 “연결법인 Starkist의 제품 포트폴리오 확장에 따른 수익성 훼손이 다소 아쉬울 것으로 예상된다”며 “또 최근 Starkist 형사 벌금 부과가 1억 달러로 확정돼, 3분기 중 5000만 달러의 추가 충당부채가 반영될 것으로 예상했으나 2024년까지 분할 납부가 예정됨에 따른 현금 가치 할인으로 3분기 약 3500만 달러의 충당부채 반영 예상된다”고 했다.

그러면서 “형사건 마무리로 관련 불확실성이 해소됐고, 2020년 PER 6배에 불과한 완전한 저평가 상태로 매수 접근하는 것이 유효할 것”이라고 덧붙였다.