미래에셋대우는 유한양행에 대해 26일 3건의 대규모 기술이전 가치가 주가에 서서히 반영될 예정이라며 투자의견 ‘매수’, 목표주가 31만원을 제시했다.

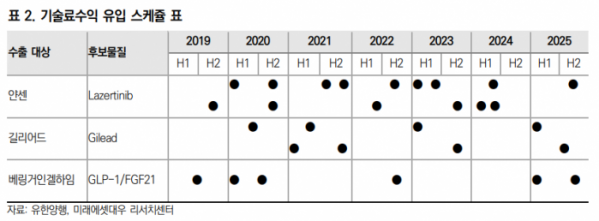

김태희 연구원은 “지난해 말 얀센 대상으로 1조4000억 원 규모의 기술이전 계약을 체결했으며, 올해 NASH 후보물질을 길리어드, 베링커인겔하임에 각각 1조 원에 기술이전했다”며 “8개월 만에 다국적 제약사 대상으로 3건의 대규모 딜을 체결했지만, 주가는 거의 오르지 못한 상태”라고 분석했다.

김 연구원은 “국내 제약ㆍ바이오지수 급락, 올해 기술이전을 체결한 후보물질이 아직 개발 초기 단계였기 때문”이라며 “최근 제약ㆍ바이오 업종의 악재는 상당 부분 지나갔고, 내년엔 기술이전한 후보물질도 다음 임상 단계로 넘어가면서 주가 재평가가 가능할 전망”이라고 설명했다.

우선 가장 기대되는 후보물질로는 3세대 EGFR 폐암 치료제 레이저티닙을 꼽았다. 국내 임상2상 완료로 상업화가 머지 않았고, 올해 AACR과 ASCO에서 임상 결과 발표를 통해 효능 및 안전성이 여러 차례 입증된 바 있다. 특히 얀센이 자체 개발 중인 이중항체 JNJ-6372와 레이저티닙의 병용요법에 관심이 큰 상황이다.

이어 NASH 치료제인 YH25724 역시 주목해야 할 후보물질이다. 현재 독성실험을 진행하고 있으며, 내년 중반 임상1상에 진입할 가능성이 높다. 전임상 결과 지방증과 간염증, 섬유증에 모두 효과가 있는 것으로 알려졌다.

김 연구원은 “3분기 매출액은 전기 대비 10.0% 늘어난 3955억 원, 영업이익은 80억 원으로 흑자전환할 전망”이라며 “기술이전 3건에 대한 계약금이 매 분기 90억 원 이상 계상될 것이며, 이들 후보물질이 다음 단계로 진입할 때 추가 마일스톤 유입이 기대된다”고 덧붙였다.