▲자료제공=유안타증권

유안타증권은 한샘의 3분기 실적이 부진할 것으로 전망하며 목표주가를 기존 대비 5% 하향조정한 8만8000원, 투자의견 매수 유지를 제시했다.

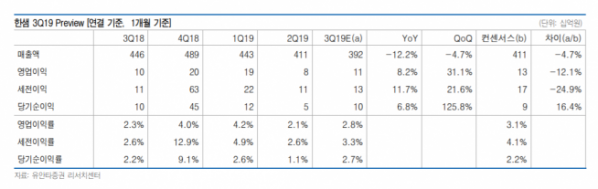

25일 유안타증권은 3분기 한샘이 연결기준 매출액 3916억 원, 영업이익 111억 원을 거둘 것으로 추정했다. 매출액은 전년대비 12.2% 감소, 영업이익은 전년대비 8.2% 상승한 수치지만 현 시장 예상치(영업이익 126억 원)를 하회한 수치다.

김기룡 유안타증권 연구원은 “인테리어 패키지 실적 기여 확대와 함께 7~8월 주택매매거래는 증가했으나 직매장ㆍ리하우스 등 주요 B2C 채널 부진과 입주 감소에 따른 B2B 매출 둔화로 전년동기대비 부진한 실적 흐름을 이어갈 것”이라고 전망했다.

또 김 연구원은 “지난해 하반기부터 이어지고 있는 중국 구조조정 영향으로 관련 영업손익은 적자기조가 지속될 전망”이라고도 덧붙였다.

그러나 김 연구원은 “단기적인 실적 부진에도 불구하고 리하우스 대리점 전환 가속화를 통한 회사의 성장 전략과 B2C 경쟁력은 유효하다고 판단된다”며 “공기 단축을 비롯한 시공역량 강화와 철거와 배선을 비롯한 전반적인 인테리어 공사 영역 확대가 중장기적 매출 확대에 기여할 것”이라고 예상했다.