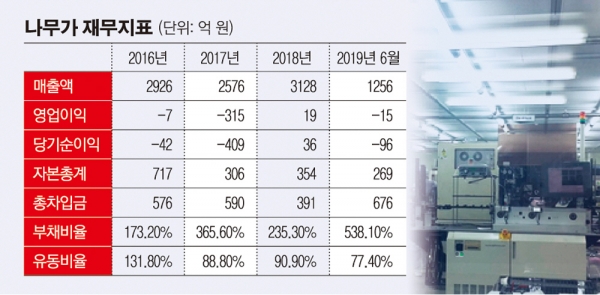

카메라 모듈 및 IT 부품 제조기업인 나무가의 부채비율이 500%를 넘어섰다. 2017년 365.5%를 기록한 이후 지난해 소폭 완화됐지만, 올 상반기 다시 실적 악화와 차입금 증가로 이중고에 빠지면서 다시 상승했다.

18일 금융감독원 전자공시시스템에 따르면 나무가의 2분기 부채비율은 538.1%다. 전년 말(235.3%) 대비 302.8%포인트나 높아졌다. 경쟁사인 엠씨넥스(193.4%), 캠시스(156.0%)와 비교하면 2배 이상이다.

부채비율 상승은 4년 연속 실적 악화가 이어진 탓이다. 삼성전자의 중저가 스마트폰에 카메라모듈을 공급하고 있는 나무가는 시장 점유율 하락과 사양 개선 실패로 고전했다. 실적 악화가 시작되기 전인 2015년만 해도 매출 4038억 원, 영업이익 257억 원을 기록했다. 하지만 2016년부터 영업손실을 기록했고, 2017년에는 영업손실이 315억 원까지 불어났다. 지난해에는 19억 원으로 영업이익이 흑자전환됐지만, 또 다시 올 2분기 누적 기준으로 영업손실 15억 원을 기록했다.

부채총계도 2017년 1118억 원에서 2018년 833억 원으로 감소했지만 다시 올 2분기 1449억 원으로 급증했다. 자본총계는 2017년 306억 원에서 지난해 354억 원으로 소폭 증가했지만, 올해 상반기 말 다시 269억 원으로 줄어들어 부채비율 상승에 영향을 미쳤다. 차입금 증가도 부채비율 악화에 일조했다. 올 상반기 말 총차입금은 676억 원으로 지난해 말(391억 원) 대비 72.9% 증가했다.

주가는 연초 2만 원 초반대를 유지하다가 갤럭시노트10 부품 수혜 기대감으로 6월 5만 원대까지 치솟은 후 현재 3만 원대 후반~4만 원대 초반을 유지하고 있다.

증권업계는 올 하반기부터 3D 카메라 시장이 개화됨에 따라 나무가가 공급 중인 ToF(Time of Flight) 모듈이 실적 개선을 이끌 것으로 전망하고 있다. TOF는 피사체를 향해 발사한 빛이 튕겨져 돌아오는 시간으로 거리를 계산해 사물의 입체감이나 공간 정보, 움직임 등을 인식하는 3D 센싱 기술이다.

박형우 신한금융투자 연구원은 “카메라 모듈 기업 중 2020년 매출 성장률이 가장 높은 기업으로 분석된다”며 “증강ㆍ가상현실과 5G 시장이 확대될 경우 나무가의 기술력은 더욱 부각될 것”이라고 말했다.