대출종류에 따라 수수료율 차등화

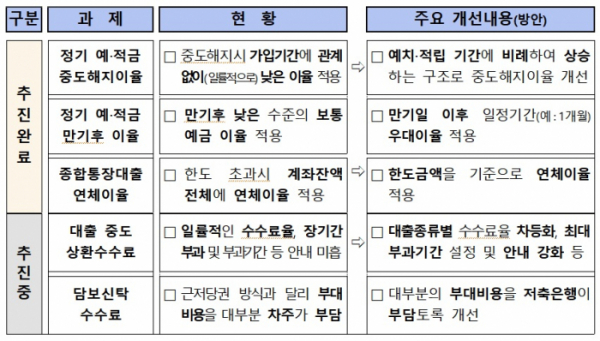

저축은행의 중도상환수수료 부과 기간이 시중은행과 같이 '최대 3년'으로 줄어든다. 또 기존 일률적으로 적용해온 중도상환수수료율을 대출 종류에 따라 차등화한다.

금융감독원은 17일 '저축은행의 불합리한 관행 개선 추진 현황 및 향후계획'에서 이와 같은 개선 계획을 밝혔다.

우선 대출 중도상환수수료를 합리적으로 개선한다. 현재 일부 저축은행의 차주가 중도상환을 할 경우 그에 따른 수수료를 대출 종류와 상관없이 내야 한다. 변동금리대출은 중도상환을 하는 경우 상대적으로 재대출을 하기 쉽다. 그만큼 고정금리대출보다 기회손실은 셈이다. 그럼에도 일부 저축은행에서는 똑같은 수수료율을 부과하고 있는 상황이다.

중도상환수수료 부과 기간도 일반적으로 3년인 은행과 달리 저축은행은 5년 이상인 사례가 확인됐다고 금감원 측은 밝혔다. 또한, 상품설명서와 여신거래약정서 등에서 중도상환수수료율 수준과 부과 기간에 대한 안내가 부족한 경우도 발견됐다.

금감원과 저축은행중앙회는 이를 토대로 대출 종류별로 중도상환수수료율(상한 2%)을 차등화하고 중도상환수수료 부과 기간을 최대 3년 안으로 운영하도록 개선할 계획이다. 또, 중도상환수수료율과 그 부과 기간에 대한 고객 안내를 강화 조치도 시행한다. 내년 1월 1일부터 시행할 예정이다.

담보신탁수수료에 대한 부담도 합리적으로 줄인다. 현재 저축은행에서 담보신탁을 이용할 경우 신탁보수 등 부대비용을 차주가 부담하고 있다. 금감원 관계자는 "담보신탁을 이용할 때 차주가 부대비용을 부담하는 관행은 수익자부담원칙에 어긋난다"며 "금융기관이 비용을 부담하는 상호금융, 은행과의 형평성에도 어긋난다"고 지적했다.

이를 토대로 금감원은 11월 1일부터 원칙적으로 부동산 담보신탁 대출을 할 때 인지세(50%)를 제외한 부대비용을 저축은행이 부담하도록 개선한다.

금감원 관계자는 "저축은행의 관행을 합리적으로 개선해 이용고객의 경제적 효익이 증가하고 고객의 알권리가 대폭 개선될 것"이라며 "하반기 추진 과제는 업계 의견수렴 등을 거쳐 세부 추진방안을 확정하고, 연말까지 중앙회 표준규정ㆍ상품설명서 개정과 저축은행의 내규ㆍ전산 시스템 반영 등을 마무리할 것"이라고 밝혔다.