DB금융투자는 16일 에스엠에 대해 하반기 아티스트 활동이 집중되면서 본업 실적 개선이 예상된다며 목표주가 4만 원으로 하향하고 투자의견 매수는 유지했다.

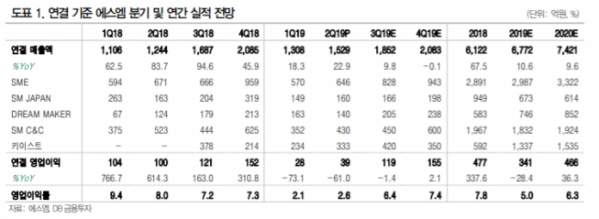

황현준 DB금융투자 연구원은 “2분기 영업이익이 전년 동기 대비 61% 줄어든 39억 원을 기록했다”며 영업이익 컨센서스(99억 원)을 크게 하회한 수준이라고 말했다.

황 연구원은 “NCT 등 아티스트의 글로벌 활동이 증가하면서 매출이 증가했지만, 발매 음반 수와 응원봉 제작 수도 늘어나면서 원가도 증가했다”고 말했다. 이어 해외 진출 투자로 비용이 늘어나 전체적 수익성은 떨어졌다고 분석했다.

그는 “자회사 적자를 참작해 목표주가를 하향했지만, 하반기에 본업 호조로 실적 개선과 향후 주주권 강화 움직임이 예상되면서 개선 기대감은 유효하다”라며 투자의견 매수를 유지했다.