셋톱박스 제조업체 휴맥스의 신용도가 또 다시 하향 조정됐다. 셋톱박스 시장의 수요 감소 영향으로 수익성이 낮아지면서 재무안정성 지표가 악화된 것이 신용도에 부정적 영향을 미쳤다.

최근 한국기업평가와 나이스신용평가는 휴맥스의 재무안정성 저하 등을 반영해 기업어음 신용등급을 기존 A3+에서 A3로 하향 조정했다. 신평사들이 휴맥스의 신용등급을 낮춘 것은 2017년 12월 이후 약 1년 반 만이다.

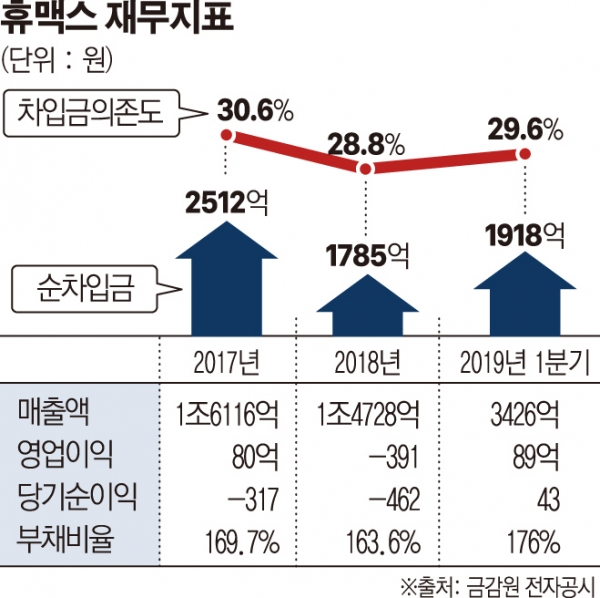

휴맥스의 실적은 2017년부터 눈에 띄는 하향세를 보였다. 2016년 200억 원대 영업이익을 거뒀지만 2017년 80억 원으로 급격히 축소됐고 지난해에는 391억 원의 영업적자를 기록했다. 영업이익률 역시 2017년 0.5%에서 지난해(-2.7%)에는 마이너스로 돌아섰다. 원재료 구매 부담과 함께 저수익 사업 철수와 인력 구조조정 등자구 노력에도 대규모 영업적자를 기록했다.

또 지난해 국내는 물론 미주, 유럽, 일본, 중동 등 매출이 모두 전년 대비 감소했다. 올 1분기에도 지역별 매출 톱 시장인 미주는 매출액(2885억 원→1372억 원)이 전년 대비 반토막 났으며, 유럽도 585억 원에서 530억 원으로 50억 원가량이 줄었다.

김승범 한기평 선임연구원은 8일 “영업실적 대부분을 차지하고 있는 셋톱박스 시장은 전반적인 유료방송 시장 가입자 축소와 신제품에 대한 교체 수요 감소로 사업기반이 약화됐다”며 “최근 2~3분기 발주도 미미한 현상이 지속돼 매출 변동성이 확대되고 있다”고 분석했다.

실적 부진의 여파로 재무안정성 지표는 모두 악화됐다. 부채비율은 2017년 169.70%에서 올 1분기 176%로 늘어났다. 순차입금도 2016년 170억 원에 불과했지만 올 1분기 1918억 원까지 증가했다. 차입금 의존도는 2016년 20.6%에서 올 1분기에는 29.6%를 기록했다.

신평사들은 휴맥스의 재무안정성이 단기간에 회복되기 어려울 것으로 내다봤다. 주력 시장에서 매출 확대가 어려워진 데다 2017년 이후 차량용 전장사업 등 성장동력 확보를 위한 투자 확대로 차입 부담이 증가하고 있어서다. 또 전방업체인 방송사업자가 인수합병(M&A)을 통해 대형화로 협상력을 제고하고 있는 데 반해 휴맥스는 여전히 열위한 교섭력으로 전방업체의 지속적인 판가 하락 압력을 받고 있다.