힘겨운 보릿고개를 넘고 있는 LG디스플레이의 재무 부담이 가중되고 있다. 수익기반인 LCD 패널 가격 약세로 이익 창출력이 저하되는 가운데 OLED(유기발광다이오드)로의 사업구조 전환을 위해 대규모 투자를 이어가고 있기 때문이다.

26일 금융감독원 전자공시시스템에 따르면 LG디스플레이는 1분기 영업적자 1320억 원, 당기순손실 626억 원을 기록했다. 에프앤가이드 컨센서스는 2분기에도 LG디스플레이가 2829억 원의 영업 손실을 기록할 것으로 예상했다.

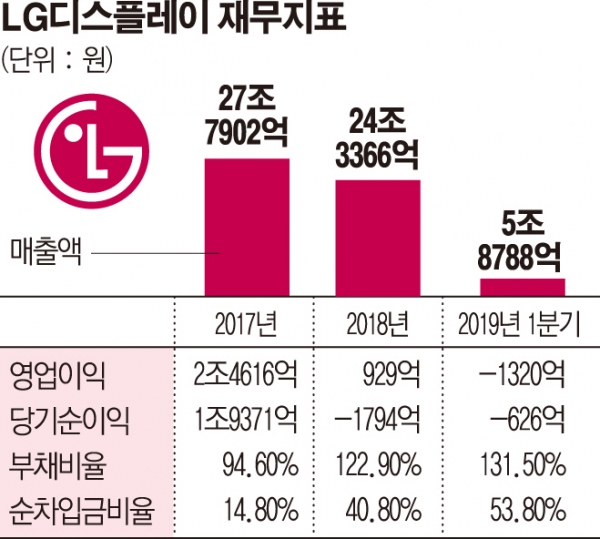

수익성 악화와 함께 OLED를 위한 대규모 투자가 맞물리면서 회사의 재무지표는 크게 악화됐다. 연결기준 영업이익률은 2017년 8.9%에서 지난해 0.4%, 올 1분기에는 -2.3%까지 떨어졌다. 부채비율도 2017년 94.6%에서 지난해 122.9%까지 올랐고, 올 1분기에는 131.5%로 증가했다.

중국 광저우, 경기 파주 등에 OLED 생산라인 투자 규모를 확대하면서 차입금 규모도 크게 늘었다. 순차입금 비율은 2017년 14.8%에서 지난해 40.8%, 올 1분기에는 53.8%까지 증가했다. 기업잉여현금흐름(FCFF)도 2017년 2782억 원이었지만 지난해 -3조4503억 원으로 대폭 감소했다.

악화된 재무건전성에도 불구하고 LG디스플레이 주가에 대해 전망은 엇갈린다. 이달 들어 IBK투자증권(2만 원→2만5000원)과 삼성증권(1만9000원→2만 원)은 목표주가를 상향 조정했다. 모바일 OLED 패널 공급 기대감과 대형 OLED 신규 라인 가동 등을 두고 실적 전환의 초기 국면으로 접어들었다고 평가했다.

반면 하이투자증권(2만8000원→2만5000원)과 이베스트투자증권(2만8000원→2만4000원)은 목표주가를 내렸다. 플라스틱 OLED 관련 오토 사업 재편과 기존 모바일용 불용재고 처리 및 개발비 상각 등으로 발생한 일회성 비용으로 실적이 하락할 것이라는 전망에서다.

그러나 중장기적 관점에서 투자의 적합성과 필요성, 미래 가치에 대해서는 일치된 의견을 보이고 있다. 어규진 이베스트투자증권 연구원은 “미래 가치가 있는 OLED TV로의 사업 전환에 가속도가 붙었다”며 “ 중소형 OLED라인 신규 가동과 광저우 신규 OLED TV라인은 초기 가동 이후 수율 안정화와 물량 증가로 4분기 이후 점진적인 실적 개선이 기대된다”고 말했다.