금융감독원이 해지환급금이 없거나 적은 보험상품은 주로 보장성보험이므로 저축 목적 가입은 적합하지 않다고 당부했다. 또 상품안내장 등에 일반 보험상품과 해지환급금을 꼼꼼히 비교해야 한다고 안내했다.

20일 금융감독원에 따르면 최근 해지환급금이 없거나 일반 보험상품보다 적은 보험상품(이하 ‘무(저)해지환급금 보험상품’) 판매가 빠르게 증가하고 있다.

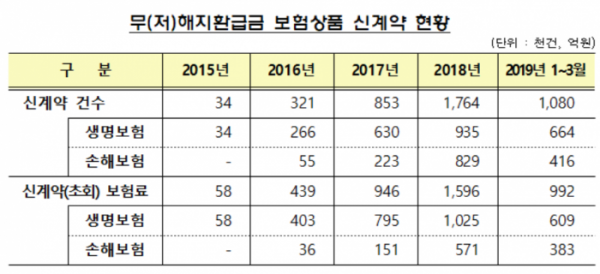

지난해 초회보험료(1596억 원)는 2016년 초회보험료(439억 원)의 4배가량 높은 수준이다.

생보사는 2015년 7월(손보사는 2016년 7월)부터 무(저)해지환급금 보험 상품을 판매했으며, 올해 3월까지 총 405만 2000건의 계약이 체결됐다. 종신보험, 치매보험, 암보험 및 어린이보험 등 주로 보장성보험을 무(저)해지환급금 보험상품으로 판매하고 있다.

무(저)해지환급금 보험상품은 보험료 납입이 완료되기 전에 해지할 경우 해지환급금이 없거나 일반 보험상품보다 적은 특징이 있다. 대체로 보험료 납입 완료시점 이후에는 일반 보험상품과 해지환급금이 같다. 해지환급금이 일반 보험상품보다 적은 만큼 보험료는 일반 보험상품 보다 낮다.

이에 대해 금감원은 보험소비자가 보험료 납입 완료시점 이전에 계약을 해지한다면 무(저)해지환급금 보험상품에 가입했을 때 해지환급금이 전혀 없거나 일반 보험 상품보다 적다는 사실을 반드시 유념해야 한다고 안내했다.

또한, 목돈 마련이나 노후 연금 등을 목적으로 보험에 가입하려는 경우에는 본래의 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 합리적인 선택이라고 당부했다.

금감원 관계자는 "보험소비자에게 불이익이 발생하지 않도록, 관련 보험안내자료 개선 등 보험상품 제도를 지속적으로 개선하고 불완전 판매 여부에 대한 점검을 강화할 계획"이라고 말했다.