나이스신용평가는 23일 최근 이마트의 실적 부진과 관련해 “회복하기 어려운 실적 저하 추세인지 여부 등을 판단해 향후 신용등급에 반영할 계획”이라고 밝혔다.

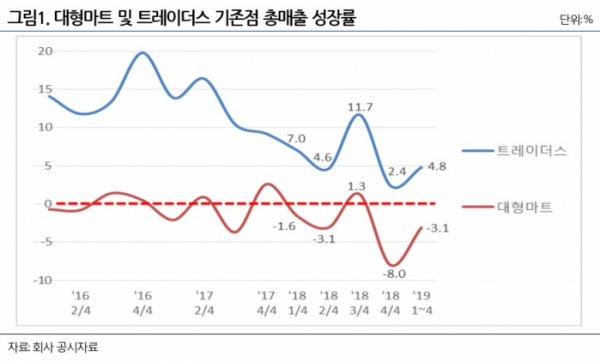

나신평에 따르면 이마트의 1분기 신규점을 포함한 별도기준 전체 매출은 전년 동기와 유사한 수준이다. 하지만 대형마트 기존점 총매출은 –1.8%, 1~4월 기준 –3.1% 역신장했다.

지난해 4분기 –8.0% 대비 역성장 폭이 축소됐으나, 올해부터 주요 상품가격 인하 등을 바탕으로 한 판촉강화 노력을 감안하면 기대에 못 미치는 수준이란 분석이다.

이마트는 1분기 별도 및 연결기준 각각 1068억 원, 743억 원의 EBIT(이자및세전이익)을 기록했다. 이는 전년 동기 대비 각각 548억 원, 792억 원 감소한 것이다.

EBIT/총매출 기준 영업수익성 비율은 전년 동기대비 1.5~1.9%포인트(p) 저하됐다. 1분기 영업수익성 저하는 이마트의 최저가정책 등 판촉 강화에 따른 원가율 상승 등이 주요인으로 분석된다.

올해부터 신 리스회계기준 적용에 따라 기존 운용리스로 인식했던 리스계약이 리스자산이용 권과 리스부채로 재무상태표에 반영됐다. 이에 따라 부채비율(연결기준 89.1%→109.2%)과 차입금의존도(22.8% →28.0%) 등 주요 재무비율이 상승했다.

또 1분기 중 굿푸드 홀딩스(Good Food Holdings) 지분 100%(3242억 원)를 인수하는 등의 자금소요에 따라 실질적으로 차입금이 증가한 요인으로 작용했다.

나신평은 1분기 실적이 발표되기 전인 이달 8일 회사에 대해 본/정기평가를 실시한 바 있다. 그 결과 장기신용등급 AA+/안정적, 단기신용등급 A1을 부여했다.

나신평은 “1분기 실적을 기준으로 보면, 주력인 대형마트 사업에서의 판촉강화 등에도 불구하고 기존점 매출 감소 및 영 업수익성 하락 등 실적 저하 추세가 개선되지 못하고 있다”며 “전문점 등 기타부문의 영업적자 폭 확대 등 대형마트 외 사업의 실적 보완도 부진한 수준에 그치고 있다”고 파악했다.

회사의 최저가정책 등 판촉강화, 점포 운영효율성 강화, 온라인기반 고객 확대 및 물류비용 절감 추진 등에 대한 성과를 지속적으로 모니터링할 계획이다.

이를 바탕으로 회사의 주력사업인 대형마트 사업의 실적 부진이 대내외 경쟁환경과 소매유통업 트렌드 변화 등으로 인한 ‘회복하기 어려운 구조적인 추세에 의한 것인지 여부’에 대해 판단할 예정이다.

대형마트 외 사업부문의 실적 보완 정도 등에 대해서도 집중적으로 모니터링할 방침이다. 이를 종합적으로 반영해 2019년 정기(또는 수시) 평가 시 회사에 대한 신용도를 재평가할 계획이다.